अब कडाइका साथ प्रस्तुत हुन्छौं

अहिले बीमा क्षेत्रको अवस्था कस्तो छ ? कोरोनाले कस्तो प्रभाव पार्यो?

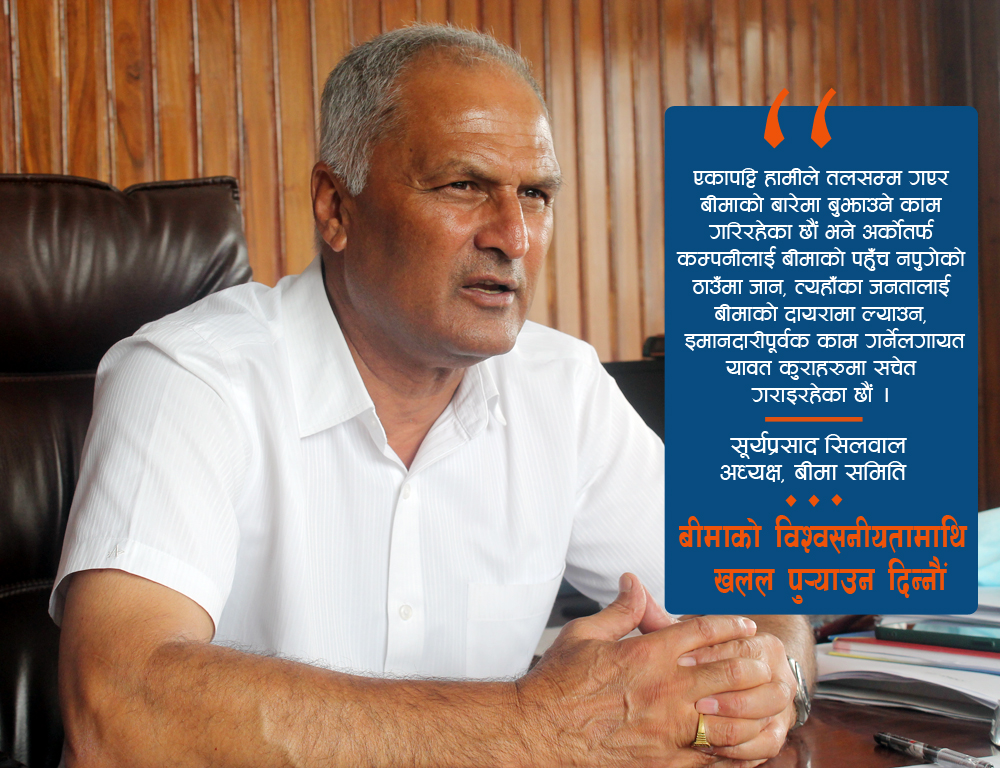

बीमा क्षेत्र आर्थिक वर्ष २०७७/०८८ को असार मसान्तको विवरणले वृद्धि उन्मुख छन् भन्ने देखाउँछ । कुल जनसङ्ख्याको २७ प्रतिशतको हाराहारीमा बीमाको पहुँच पुगेको देखिन्छ । रकमको हिसाबले हेर्दा १ खर्ब २० अर्ब ९५ करोड जतिको देखिन्छ । यसमा सन्तुष्टि लिने ठाउँ छैन । किनभने, हाम्रो इतिहास भनेको ५० वर्षको हो । ५० वर्षको इतिहासमा केही नभए पनि ५० प्रतिशत हुनुपथ्र्यो । अब त्यो अवस्था छैन । हाम्रो प्रयत्न चालु आर्थिक वर्षको लागि ३३ प्रतिशत जनसङ्ख्यामा पु¥याउने भन्ने छ । सरकारले नै यसमा टार्गेट तोकिदिइसकेको छ । २७ प्रतिशतबाट ३३ प्रतिशतमा पुग्नुपर्छ । म आउँदा यो भनेको करिब–करिब साढे २३ प्रतिशतको हाराहारी थियो । हामीले निकै मिहिनेत गर्नु पर्नेछ । तर, मिहिनेत खाली बीमा समितिले गरेरमात्र हुँदैन । सर्वसाधारणलाई सचेत बनाउने, बीमाबारे बुझाउने, गुनासाहरु ह्याण्डल गर्ने, दाबी समयमै भुक्तानी गर्न लगाउनेलगायतका विषय बीमा समितिसँग सम्बन्धित छन् भने व्यापार गर्ने, सरकारले दिएको टार्गेटमा पुग्ने प्रयास गर्ने बीमा कम्पनीको हो । यी दुवै पाटोमा हामीले काम गरिरहेका छौं । एकापट्टि हामीले तलसम्म गएर बीमाको बारेमा बुझाउने काम गरिरहेका छौं भने अर्कोतर्फ कम्पनीलाई बीमाको पहुँच नपुगेको ठाउँमा जान, त्यहाँका जनतालाई बीमाको दायरामा ल्याउन, इमानदारीपूर्वक काम गर्नेलगायतका यावत कुराहरुमा सचेत गराइरहेका छौं । अन्तक्र्रिया, छलफलहरु चलाइरहेका छौं । यी सबै एकनासले बुझिदिने हो भने हामी सरकारले दिएको लक्ष्यमा पुग्छौं ।

बीमाको ५० वर्षको इतिहास छ तर बैङ्कको तुलनामा बीमाको ग्रोथ नहुनाको कारण के होला ?

बैङ्कले विश्व बैङ्क, एसियाली विकास बैङ्क, आईएफसीलगायत संस्थाहरुबाट सर्पोट पायो तर बीमाले पाएन । बीमाका लागि प्रविधि ट्रान्सफर गर्ने, क्षमता अभिवृद्धि गर्ने, बीमालाई अभिन्न अङ्गको रुपमा विकास गर्दै लाने भन्ने खालको सपोर्टहरु बीमाले अहिले पनि नपाएको अवस्था छ । दोस्रो बैङ्क र बीमाको नेचर नै फरक हुन्छ । बैङ्क डिपोजिट गर्ने संस्था हो भने बीमा भनेको भविष्यका लागि जोखिम बहन गरिदिने संस्था हो । संसारमा बीमाले बैङ्क चलाएको हुन्छ तर हाम्रोमा बीमामा बैङ्कको पैसा प्रमोटरको रुपमा आएर बस्छ । अर्को, हाम्रोमा बीमासम्बन्धी पढाइ पनि छैन । बैङ्किङको बारेमा धेरै अगाडिबाट पढाइ सुरु भएको हो । बीमाको मेरुदण्डको रुपमा रहेको यक्चुरीको पढाइ नेपालमा छैन । यक्चुरीको बारेमा छलफल गरेर यसको पढाइ अगाडि बढाउनुपर्ने विषयमा हामीले कहिल्यै कुरा गरेनौं ।

पहिलो, बीमा के हो भन्ने कुरा हामीले समाजलाई बुझाउन सकेनौं । दोस्रो, सक्रियरुपमा बीमा समिति पनि लागिरहेको छ जस्तो देखिँदैन । अहिले भर्खरै मात्र हामी सक्रिय हुने प्रयास गरिरहेका छौं । रौतहट र सर्लाही जिल्लामा हामीले अन्तक्र्रिया पनि गरिसकेका छौं । हाम्रा आठ उपनिर्देशकहरुलाई जिल्ला छानेर पालिकासँग समन्वय गरेर अन्तक्र्रिया गर्न निर्देशन दिइसकेका छौं । नागरिक समाज, स्कुलका शिक्षक, विद्यार्थी, आम कृषकहरुलाई राखेर बीमाको बारेमा बुझाउन भनेका छौं । यसमा हामी प्रयासरत छौं र यो सिङ्गो वर्ष नै यस विषयमा बहस चलाउँछौं । हाम्रो बजेटले साथ दिए एक सयभन्दा बढी पालिकामा जाने हाम्रो लक्ष्य छ । बीमा भनेको एकेडेमिक फिल्ड पनि हो र यो प्राविधिक कुरो पनि हो । त्यसकारण बीमासँग सम्बन्धित जनशक्ति उत्पादन गर्न हामी लाग्नुपर्ने हुन्छ ।

बीमा कम्पनीहरु आफैंले टार्गेट सेट गरेर जानुपर्यो। नयाँ ठाउँ, नयाँ बजार खोज्नुपर्यो । काठमाडौं, वीरगञ्ज, विराटनगरमात्र होइन कि त्योभन्दा तल पनि बजार छ । त्यतातिर पनि जानुपर्यो । हामीले सुदूरपश्चिममा कति बीमाको पहुँच छ, कति कम्पनी छ, सबै विश्लेषण गर्ने क्रममा छौं ।

म आउनुभन्दा पहिले यसमा केही पहलहरु भएको हो । कोरोनाको कारण हामीले गर्न सकिरहेका छैनौं तर गर्नुपर्छ भन्ने हामीले ठानेका छौं । अझ कसैले यक्चुरी पढ्छ भने छात्रवृत्ति दिनुपर्छ कि भन्ने कुरा पनि उठाइरहेका छौं । बीमासम्बन्धी पढाइलाई नै फोकस गर्नुपर्छ कि, एक सेमेस्टर बीमा विषय नै राखेर पढाउनुपर्छ कि भन्ने विषयमा थोरै छलफल भएको छ । तर, समस्या भनेको जबसम्म हामी भौतिकरुपमा एक ठाउँमा आएर कुरा गर्दैनौं, यो लागु हुँदैन । त्यसैले हामी प्रतीक्षामा छौं । कोरोना सङ्क्रमण कम हुनेबित्तिक्कै हामी यो विषयमा कुरा अघि बढाउँछौं । त्यसका अतिरिक्त बीमाको सचेतना भनेको महत्वपूर्ण कुरा हो । यसमा सबैले जिम्मेवारी लिनुपर्छ । हामीले स्थानीय सरकारसँग बीमाका बारेमा छलफल गर्नुको कारण पनि त्यहाँ विभिन्न स्तरका मानिसहरु हुन्छन् । जसको स्तर पुगेको हुन्छ, त्यसलाई बीमा गर, नभए सेवा–सुविधा दिंदैनौं, बीमा गर्यों भने तिम्रो भविष्यको भरथेग हुन्छ भन्नुपथ्र्यो । ज्यादै गरिब मानिसका लागि पालिकाहरु आफैंले बीमाको व्यवस्था गर्नुपर्छ । अलिकति पैसा राखेर सामूहिकरुपमा बीमा गराइदिने हो भने भोलिका दिनमा प्राकृतिक विपत्तिका बेला पालिकाले चिन्ता लिइरहनुपर्दैन । त्यो जोखिम बीमा कम्पनीले व्यहोर्छ । पालिकाको बजेटमा थप दबाव पर्दैन । यो हिसाबले ओरियण्ट गर्न हामीले खोजिरहेका छौं । विगत वर्षभन्दा गत वर्ष, त्यसपछि यो वर्ष क्रमशः बढाउने हाम्रो प्रयास हो । यसका लागि हामी विभिन्न माध्यम अपनाउँछौं । यसका लागि देशका लोकप्रिय कलाकार राखेर भिडियो बनाउँदैछौं, जसको हामी राष्ट्रिय टेलिभिनबाट प्रसारण गर्छौं । पत्रपत्रिकामा विज्ञापन पनि दिन्छौं । यसअघि हामीले उदारोमा बीमा नगरौं, बीमा गर्दा पढेरमात्र बीमा गरौं भन्ने निकाल्यौं । यसको सबैभन्दा ठूलो पाटो भनेको बीमा कम्पनीहरु आफैंले टार्गेट सेट गरेर जानुपर्यो। नयाँ ठाउँ, नयाँ बजार खोज्नुपर्यो । काठमाडौं, वीरगञ्ज, विराटनगरमात्र होइन कि त्योभन्दा तल पनि बजार छ । त्यतातिर पनि जानुपर्यो । हामीले सुदूरपश्चिममा कति बीमाको पहुँच छ, कति कम्पनी छ, सबै विश्लेषण गर्ने क्रममा छौं । जहाँ कम्पनीहरु छैनन्, बीमाको आवश्यकता छ, जहाँ मानिसहरुले बीमा गर्न खोजिरहेका छन्, त्यहाँ बीमा कम्पनी पुग्नुपर्यो ।

बीमाबारे सचेतना अभिवृद्धि भइरहेका बेला कोरोना बीमा आयो तर कोरोना बीमा दाबी समयमा भुक्तानी नहुँदा यसले समग्र बीमा क्षेत्रप्रति नै नकारात्मक बनाउँदैन ?

कोरोनाको भुक्तानी नै भएन भन्ने कुरा होइन । नेपाल सरकारले सबैको दायित्व निर्धारण गरिदिएको थियो । त्यो निर्धारित दायित्वमध्ये बीमा समितिसहितले त्यो दायित्व पूरा गरिसकेका छन् । त्यसपछिको दायित्व सबै नेपाल सरकार आफैले लिन्छु भनेर मापदण्डमा तोकेको हुनाले हामीले सरकारसँग त्यो अनुरोध गरिरहेका छौं । कम्पनीहरुले पनि पठाएका छन् भने हामीले पनि पटक–पटक अनुरोध गरिरहेका छौं । मौखिक तथा लिखित कुराहरु भएका छन् । सरकारले गरेको कमिटमेण्ट भएको हुनाले आफ्ना नागरिकका लागि सरकार सधैं उदार हुन्छ भन्नेमा हामी निश्चिन्त छौं । त्यसकारण अर्थमन्त्रालयबाट त्यो रकम निकासा हुनासाथ यो समस्या समाधान हुन्छ ।

बीमा क्षेत्रमा व्याकडेटमा बीमा गराउने, फोर्सफुल्ली गराउने, कर्जा लिने अनि सलेण्डर गराउने खालका पनि विकृति छन् । यसको रोकथाम कसरी गर्न सकिएला ?

यिनै समस्याहरु रोक्ने प्रयासमा हामी छौं । हामीले यो वर्ष उधारो बीमा गर्न दिएनौं । असार ३१ गतेका दिनसम्म जति पोलिसीलाई जति सिष्टममा इण्ट्री गर्न सक्नुभयो, त्यतिलाई हामीले मान्यौं । त्यो पछिको पोलिसी चालु आर्थिक वर्षमा गर्ने भनेर उधारो बीमा जुन असार मसान्तमा हुन्थ्यो, त्यसलाई कडाइका साथ बन्द गर्यो । यसले प्रशंसा दिलायो । कम्पनीको खातामा पैसा नआई कुनै पनि बहानामा बीमा गर्न पाइँदैन । यो कुरामा हामीले कम्पनीमा परिपत्र पठाएर पुनः एकपटक स्मरण गराएका छौं । उधारो बीमा गरेको थाहा पाए, दर घटाएर बीमा गराएको भेटिए कानुनबमोजिम कारवाही हुन्छ । हामीले ६ महिनासम्म उहाँहरुलाई सम्झायौं । सबैले नगरे दर कायम हुन्छ । यहाँ कोभन्दा को ठूलो देखिने भन्दा यस्तो समस्या आएको हो । एउटा डोजरको बीमा दुई रुपैयाँमा हुन्छ । दुई रुपैयाँमा गरेको बीमाको पुनर्बीमा हुन सक्दैन । यो पाटोमा हामी असाध्यै गम्भीर छौं । अब साउन महिनाको निर्देशन दिने बेला भइसक्यो । समस्या धेरै छन् ती समस्याभित्रबाट पनि मुख्य–मुख्य समस्याहरुलाई छानेर अब हामी टोली पठाउँछौं । त्यो विवरण हामीले प्राप्त गरिसकेपछि कानुनलाई नमान्ने, आफूले गरिरहेको कुरालाई निरन्तरता दिन्छु भन्नेहरुलाई कारवाहीको दायरामा ल्याउँछौं । बीमाको विश्वसनियतामाथि कुनै एउटा कम्पनीले गर्दा खलल पुर्याउन दिन भएन । अब हामी कडाइका साथ प्रस्तुत हुन्छौं ।

समितिले लगानीका विभिन्न बाटोहरु खोलिदिएको छ तर सबै कम्पनीहरुबाट बैङ्कको मुद्धती निक्षेपभन्दा अन्य क्षेत्रमा किन लगानी हुन सकिरहेको छैन ?

हाम्रो प्रयास राष्ट्र बैङ्कले सरकारले दीर्घकालीनरुपमै बण्ड, ऋणपत्र जारी गरोस् भन्ने नै हो । त्यो हाम्रो कमाण्डमा पनि भएन । तर, अहिले दस वर्षको बण्ड आउन थालेको छ । निजी कम्पनी भए पनि त्यो राम्रो पाटो हो । किनभने, दस वर्षसम्म निश्चित व्याज आउँछ भन्ने हुन्छ । हामीले लगानीका लागि जोड लगाएको क्षेत्र भनेको कृषि, पर्यटनका क्षेत्र हुन् । तर, अहिले त पर्यटनको क्षेत्रमा लगानी गर भन्ने स्थिति पनि छैन । ऊर्जामा लगानी गर भन्न पनि बढी भइसक्यो । त्योदेखि बाहेकका भेन्युहरु हामीले खोज्नुपर्ने हुन्छ । निर्देशिकालाई अलिकति परिमार्जन गर्नुपर्ने हुन्छ ।

अहिले हामीले बीमाको समग्र बजार, बीमाको अवस्था, चुनौती, बीमाको गर्भन्यास गति पालना भइरहेको छ कि छैन भनेर अध्ययन गर्न खोजिरहेका छौं । यसमध्येका राम्रा कम्पनी छनोट गरेर अध्ययन गर्न पाए भोलिका दिनमा त्यो हाम्रो मार्गदर्शक हुन्छ ।

हामीले लगानी गर्दा त्यसको प्रतिफल समयमै आउँछ र दीर्घकालीनरुपमा आउँछ भन्ने बुझ्नुपर्छ । त्यसका लागि अध्ययन हुनुपर्यो । अहिले हामीले बीमाको समग्र बजार, बीमाको अवस्था, चुनौती, बीमाको गर्भन्यास गति पालना भइरहेको छ कि छैन भनेर अध्ययन गर्न खोजिरहेका छौं । यसमध्येका राम्रा कम्पनी छनोट गरेर अध्ययन गर्न पाए भोलिका दिनमा त्यो हाम्रो मार्गदर्शक हुन्छ । त्योबाहेक कम्पनीको हिसाबमा कर्पोरेट व्यवहार गर्नुपर्यो । ऊ एउटा लिगल पर्सन हो । लिगल पर्सनले लिगल व्यवहार गर्नुपर्ने पाटोमा हामीले धेरै सिकाइरहनुपर्ने विषय थिएन । तर, यस्तो परिस्थिति बन्यो कि हामीले हस्तक्षेप नगरी नहुने भयो । अहिलेसम्म हामी परिपत्र, अन्तक्र्रियाको हिसाबमा गयौं । अब पनि कम्पनीहरुले अटेर गर्छन् भने केही कम्पनीहरुलाई कारवाही गरेर सुरु गर्नुपर्छ ताकि अरुहरुले पनि कारवाही हुँदो रहेछ भनेर बुझ्न सकून् र कानुनको पालना गर्न सिकून् ।

जबसम्म हामीलाई मुलुकको वस्तुस्थिति, आवश्यकता, यिनले बिजनेस पाए/नपाएको थाहा हुँदैन, तबसम्म त्यता हात हाल्नुहुन्छ जस्तो मलाई लाग्दैन । त्यसैले एउटा मापदण्ड बन्न सक्छ । अर्को, बीमाको सङ्ख्यामात्र हेरेर के गर्नु, त्यो काठमाडौंमात्र केन्द्रित छ ।

बीमाको मर्जरको कुरा पनि आइरहेको छ । अर्कोतिर, नयाँले लाइसेन्स पाउने पनि सुनिन्छ । यसको वास्तविकता के हो ?

थपिने कुरा मानिसहरु आफैंले अनुमान गरेका हुन् । धेरैले त दर्ता नै गराएका छन् । जबसम्म हामीलाई मुलुकको वस्तुस्थिति, आवश्यकता, यिनले बिजनेस पाए/नपाएको थाहा हुँदैन, तबसम्म त्यता हात हाल्नुहुन्छ जस्तो मलाई लाग्दैन । त्यसैले एउटा मापदण्ड बन्न सक्छ । अर्को, बीमाको सङ्ख्यामात्र हेरेर के गर्नु, त्यो काठमाडौंमात्र केन्द्रित छ । मोफसलमा बीमा कम्पनी छैन । जब कि राष्ट्र बैङ्कले माइक्रो फाइनान्स भनेर तलसम्म दिएको थियो । प्रदेशबाट तल गाउँको लेवलसम्म गएको थियो । निश्चित एरिया तोकेर त्यसलाई पक्ड भनेको थियो । त्यो बाटोमा हामी जाने कि नजाने भन्ने छलफलको विषय हुन सक्छ । हाम्रो टार्गेट भनेको कृषि बीमा, लघु बीमा हो । त्यहाँको फलफूल र पान पसलेले बीमा गर्न पाउने कि नपाउने ? त्यसअनुसारको पोलिसी ल्याउनुप¥यो । पाँच लाखकै ल्याउनुपर्छ भन्ने छैन, ५० हजारको ल्याए पनि भयो ।

बीमा क्षेत्रको नियामक निकाय बीमा समिति आफैंमा मजबुत हुन के गर्दैछ ? यहाँका योजना के छन् ?

हाम्रो भवन निर्माणका लागि प्रक्रिया अगाडि बढिसकेको छ । बाधा–व्यवधान आएन भने यो महिनामा काम अगाडि बढ्छ भन्नेमा हामी आशावादी छौं । बीमा समिति भनेको असाध्यै सशक्त हुनुपर्ने संस्था हो । यो टोटल स्किलफुल, व्यावसायिक हुनुपर्ने हो । यो प्रयास जारी छ । बीमासम्बन्धी विभिन्न राष्ट्रिय/अन्तर्राष्ट्रिय तालिमहरु हामीले जुमको माध्यमबाट भए पनि त्यसलाई निरन्तरता दिएका छौं । त्योबाहेक विभिन्न निकायसँग अन्तक्र्रिया गराइदिने गरेका छौं, जुन एउटा सिक्ने पाटो हो ।

हामीले हाम्रा कर्मचारीहरुलाई बीमाको पहुँच पुगेको ठाउँसम्म ओरियण्ट गरेर आउनुहोस् भनेर पठाउँदैछौं । यसले पनि उहाँहरुलाई सक्षम बनाउँदै जान्छ । त्यहाँका गुनासाहरु सुनेपछि भोलिका दिनमा यसले नीतिमा प्रभाव पार्छ । त्यो पाटोमा पनि छौं । तेस्रो पाटो भनेको हामी डिजिटल हुँदैछौं । हामीसँग आफ्नै सर्भर छ । त्यो सर्भरको माध्यमबाट हामीसँग भएको सफ्टवेयर ‘आईआरएमआईएस’ भन्ने छ । त्यो सफ्टवेयरको माध्यमबाट अब हामी कम्पनीहरुसँग कनेक्ट हुँदैछौं । त्यससम्बन्धी तालिम कम्पनीका स्टाफहरुलाई पनि दिँदैछौं । एकपटक त्यसमा कनेक्ट भएपछि उहाँहरुले डकुमेण्टहरु पठाउनुपर्दैन । हाम्रो ड्यास बोर्डमा आउँछ । त्यो भएपछि एक लेवलको इफिसियन्सी हामीमा पनि आयो । अब डिजिटल प्लेटफर्मलाई प्रयोग गर्ने पाटोमा हामी छौं । सफ्टवेयरको बारेमा हामीले तालिम सञ्चालन गरिसकेका छौं । कतिपयले लगइन पनि गरिसकेका छन् । त्यहाँका टेक्निकल चिफहरुले पनि तालिम लिइसकेका छन् । हामीले कर्मचारीलाई यो कार्यालयका लागि आफ्नो क्षमता विकास गर्न के चाहिन्छ भन, दिन तयार छौं भनेका छौं । परिवर्तनहरु आइरहेको हामीले महसुस गरेका छौं । समयबोध म्यागेजिनबाट ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: samayapost@gmail.com

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया