सरकारले अनिवार्य गरिदिने हो भने सबैले बीमा गर्छन्

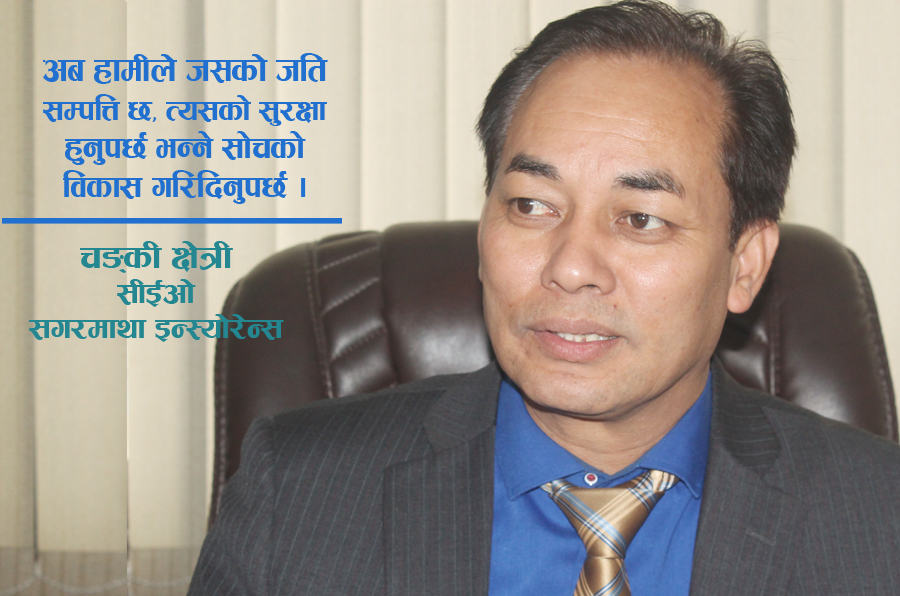

सगरमाथा इन्स्योरेन्सका सीईओ चङ्की क्षेत्रीको अन्तर्वार्ता

तपाईंले बीमासम्बन्धी धेरै अन्तर्राष्ट्रिय सेमिनारमा भाग लिँदै आउनुभएको छ, नेपालको बीमा क्षेत्र अन्य देशको तुलनामा कस्तो छ ?

अन्य देशहरूमा लघु बीमा धेरै चलनचल्तीमा छ । केही समयअघि मात्र भारतमा माइक्रो इन्स्योरेन्स र गभरमेन्ट सोसल सेक्युरिटीसम्बन्धी कार्यक्रम आयोजना भएको थियो । सार्कका अधिकांश देशहरू सहभागी थिए । त्यसमा नेपालको तर्फबाट मैले केही कुरा राखेँ । उनीहरूले नेपालको बीमासम्बन्धी कतिपय कुराहरू धेरै राम्रो मानेर प्रशंसा पनि गरे । लघु बीमाको लागि गाउँ–गाउँ कसरी पुग्ने ? हाम्रो बजेटमा पनि व्यवसायको दश प्रतिशत गर्नुपर्छ भन्ने छ । हाम्रो देशको भौगोलिक बनावटको कारणले दूरदराजमा बीमा पुग्न सकेको छैन । त्यस कारण बीमा समितिको स्वीकृतिमा जनरल इन्स्योरेन्स कम्पनी भनेर हामी सबै मिलेर एउटा पुल गठन गरेका छौँ । त्यसको व्यवस्थापन नेपाल इन्स्योरेन्स एसोसिएसनले गरिरहेको छ । त्यसमा याक्ससिस टु फाइनान्स युएस कम्पनीले ग्रामीण क्षेत्रमा रहेको अफिसमा खर्च सहयोग गर्छ । जब हामी सबैको प्रेजेन्टेसन सकियो, त्यसपछि छलफलको दौरान उनीहरूले मलाई तिमीहरूले छोटो समयमा धेरै काम गरेका रहेछौ भने । लघु वित्त संस्थालाई दायरामा ल्याएर उनीहरूमार्फत् पोलिसी सेल गरिरहेका छौँ भन्ने कुरा राख्दा उनीहरूले त्यसलाई धेरै मन पराए ।

दूरदराज जानुपर्ने भएकाले बीमा समितिले दुई–तीनवटा जिल्लाहरू बाँढेको थियो । जान गाह्रो थियो, गोला प्रथाबाट बाँढेपछि जसरी पनि जानै पर्ने भयो । यसलाई पनि उनीहरूले नयाँ माने । अनुदानमा पनि सरकारले जुन पहल लिएको छ । पहिले २०१३ मा ५० प्रतिशत र २०१४ बाट अर्को वर्ष ७५ प्रतिशत प्रिमियममा अनुदान दिएको छ, त्यो पनि उनीहरूले मन पराए । बाहिर कतिपय देशमा अनुदान छैन । भारतमा केही क्लेम कम्पनीले तिर्नुपर्छ । केही गरी ठूलो क्षति भए सरकारले नै प्रान्तअनुसार गर्ने रहेछ । उनीहरूकोमा प्रान्तअनुसार फरक–फरक रणनीति रहेछ । वेदर इन्डेक्स जुन हामीले मुस्ताङमा मात्र गरेका छौँ, इन्डियामा सबै टेक्नोलोजी राम्रो छ । हाम्रोमा वेदर इन्डेक्सका लागि त्यो खालको पूर्वाधार छैन । तैपनि स्याउ खेती गरेको कुरा त्यहाँ राख्दा तिमीहरू तीव्र गतिमा रहेछौ भने उनीहरूले ।

Advertisementनेपालमा अनिवार्य भनेर गरेको कुरालाई हाम्रो देशमा किन लागू भएन । त्यो गरेको भए हाम्रो पनि स्थानीय बजार राम्रो हुन्थ्यो भन्नेखालको कुरा त्यहाँका विद्यार्थीहरूले समेत राखे । हाम्रो कन्सेप्ट उनीहरूलाई पनि मन पर्यो ।

नेपालमा अनिवार्य भनेर गरेको कुरालाई हाम्रो देशमा किन लागू भएन । त्यो गरेको भए हाम्रो पनि स्थानीय बजार राम्रो हुन्थ्यो भन्नेखालको कुरा त्यहाँका विद्यार्थीहरूले समेत राखे । हाम्रो कन्सेप्ट उनीहरूलाई पनि मन पर्यो । सामाजिक सुरक्षाको विषय सुरुवाती चरणमा छ । रोजगारीका लागि विदेश जानेहरूलाई बाँडिएको पोलिसीको उनीहरूले प्रशंसा गरे । कतिपय कुराहरूमा अरू देशभन्दा हामी अगाडि छौँ ।

नेपालमा बीमा भनेको जोखिम व्यवस्थापनको एउटा उपकरण हो भन्ने कुरा बुझाउन किन सकिएन ?

यसमा जनचेतनाको कमी भएको छ । अर्को, बुझाउन नसकेको पनि हो । मानिसको दिमागमा गाँस, बास र कपास पुगिसकेपछि मात्र सुरक्षाको कुरा आउँछ भन्ने कुरा सेट भएको छ । तर अब हामीले जसको जति सम्पत्ति छ, त्यसको सुरक्षा हुनुपर्छ भन्ने सोचको विकास गरिदिनुपर्छ । बीमा नगरे त्यसका असरहरू के–के हुन सक्छन्, समाजमा त्यसले कस्तोखालको भूमिका निर्वाह गरेको हुन्छ, त्यो बुझाउनुपर्छ । जस्तै– कुनै एउटा ट्याक्सी ड्राइभर छ, उसले ट्याक्सी चलाउँछ । दुर्घटना कसैले चाहेर हुने, नचाहेर नहुने होइन, त्यो अनिश्चित हुन्छ । त्यस दुर्घटनामा उसको मृत्यु भयो । ऊ त रहेन तर उसका श्रीमती र बालबच्चा होलान् । कम्तीमा पनि बीमा छ भने त्यो परिवारको स्वास्थ्य र शिक्षाको लागि केही सहयोग हुन्छ । इन्स्योरेन्सबाट आएको पैसाले केही सीप सिकेर वा व्यवसाय गरेर उसको परिवार आत्मनिर्भर हुन सक्छ । मानौँ, भुइँचालो आयो, घर लोन लिएर बनाएको थियो, भत्क्यो, अब लोन तिर्ने कि अर्को घर बनाउने ? इन्स्योरेन्स भयो भने त त्यो कुरालाई रिभाइभ गर्न मिल्यो । यी कुराहरू हामी व्यापारको दौरान गर्छौं तर राज्यमा पनि यसको दायित्व हुन्छ । नेपाल भूकम्पीय जोखिम भएको क्षेत्र हो । सरकारले एकखालको कानुन बनाइदिएर अनिवार्य गरिदिने हो भने सबैले बीमा गर्छन् । माघ १ गतेदेखि लागू भएको एकीकृत सम्पत्ति बीमा अहिले चार हजारमा आउँछ । एक वर्षमा चार हजार ठूलो रकम पनि होइन । अर्को, देशमा फेरि कुनै भवितव्य आइहाले सरकारले राहत वितरण गरिरहनु पनि पर्दैन । बीमाले नै त्यो जोखिम वहन गरिदिन्छ । गोरखा भूकम्पमा हामी बीमा कम्पनीहरूले तेह्र–चौध अर्ब पैसा तिरिसक्यौँ । त्यो अवधिमा भत्केका संरचनाहरूको पुनर्निर्माण गर्दै छौं ।

माघ १ गतेदेखि लागू भएको एकीकृत सम्पत्ति बीमा अहिले चार हजारमा आउँछ । एक वर्षमा चार हजार ठूलो रकम पनि होइन । अर्को, देशमा फेरि कुनै भवितव्य आइहाले सरकारले राहत वितरण गरिरहनु पनि पर्दैन । बीमाले नै त्यो जोखिम वहन गरिदिन्छ ।

अहिले सरकारले ल्याएको सामाजिक सुरक्षा कार्यक्रम जसरी अनिवार्य गराएको छ, बीमालाई पनि त्यसै गरी लैजान सकिँदैन ?

सामाजिक सुरक्षा कार्यक्रम धेरै राम्रो छ । जुन किसिमका योजनाहरू आएका छन्, भविष्यका लागि त्यो राम्रो छ । त्यसले सरकारलाई आइरहेको भार पनि कम हुन्छ । यसमा हामी आफैँ योगदान दिन्छौं । बीमा पनि त्यसै गरी गर्यो भने सरकारलाई अहिले जसरी पेन्सनको भार भएको छैन, त्यही हिसाबले ठूलो क्षति हुँदा सरकारलाई भार आउँदैन । त्यो बीमाले वहन गर्छ । जुन कुरा हामीहरूले गोरखा भूकम्पको बेला प्रमाणित नै गरिसकेका छौँ । त्यो कुरा विदेशीहरूले समेत राम्रो तरिकाले गर्यौं भनेका छन् । त्यसमा नियामकीय निकायले पनि निकै राम्रो काम गर्यो । दैनिकजसो फलोअप गरिरह्यो । त्यसले गर्दा बीमाको विश्वसनीयता पहिले भन्दा बढेको छ ।

जागिरको लागि पनि पहिलो रोजाइ बैङ्क हुँदै आएको छ, बीमा पहिलो रोजाइ हुन किन नसकेको होला ?

यो विषय केही समयअघि भारतमा भएको एउटा सेमिनारमा पनि त्यहाँ सहभागी विद्यार्थीहरूले उठाएका थिए । बैङ्किङ, इन्स्योरेन्स पढेका विद्यार्थीलाई जागिरमा प्रवेश गर्दा केही राहत अथवा सहुलियत हुनुपर्छ भन्ने उनीहरूको कुरा थियो । त्यो नहुँदा विद्याथीहरू सामान्य विषयमा ग्राजुसएसन गर्ने अनि जागिरको लागि अप्लाई गर्ने गर्दछन् । यहाँ पनि त्यस्तै छ । त्यसैले इन्स्योरेन्स पढेको अथवा कुनै तालिम लिएकोलाई विशेष प्राथमिकतामा राख्नुपर्छ । अहिलेको बजारअनुसार सबैलाई टारगेट हुन्छ, त्यसैले नयाँलाई ल्याएर सिकाउनुभन्दा पुरानोलाई ल्याउन सकियो भने बिजनेस बढाउँछ भन्ने सोेचको विकास भएको छ । तर हामीले नयाँ फेसलाई पनि ल्याएर काम सिकाइरहेका छौँ । अहिले सबै इन्स्योरेन्सको शाखा सञ्जाल बढेको छ, केही प्वाइन्टहरूमा पुराना कर्मचारीको तानातान भए पनि । तर शाखाहरूमा पुरानोले मात्र पुग्दैन, सबैले नयाँलाई पनि लिएर काम सिकाइरहेका छन् । अहिले सबै कम्पनीले इनहाउस तालिम पनि दिइरहेका छन् । सबै कम्पनी मिलेर तालिम केन्द्र पनि खोलेका छौँ । यसले गर्दा विस्तारै बीमा क्षेत्रप्रति आकर्षण बढ्दैछ ।

अहिलेको बजारअनुसार सबैलाई टारगेट हुन्छ, त्यसैले नयाँलाई ल्याएर सिकाउनुभन्दा पुरानोलाई ल्याउन सकियो भने बिजनेस बढाउँछ भन्ने सोेचको विकास भएको छ ।

तपाईंको कम्पनीको पछिल्लो अवस्था कस्तो छ ?

दोस्रो त्रैमासको वित्तीय विवरणअनुसार हाम्रो २५ प्रतिशतको वृद्धि देखिएको छ । कम्पनीको स्टेटमेन्ट पनि राम्रो छ । सबै साइन पोजटिभ नै छन् । क्लेमको सेटलमेन्ट पनि धेरै राम्रो छ । हामीले बीमा गर्ने भनेको परेको बेला दिने हो । त्यो पार्टमा हामी धेरै सजग छौँ । आफ्ना ग्राहकहरूलाई छिटो सेवा प्रदान गर्न तत्पर पनि छौँ । त्यो हाम्रो व्यालेन्ससिटले इन्डिकेट गर्छ ।

बीमा गर्ने भनेको परेको बेला दिने हो । त्यो पार्टमा हामी धेरै सजग छौँ । आफ्ना ग्राहकहरूलाई छिटो सेवा प्रदान गर्न तत्पर पनि छौँ ।

कम्पनीका आगामी योजना के छन् ?

जनचेतना अभिवृद्धिका कामहरू कसरी गर्ने, शाखा सञ्जालको विस्तार कसरी गर्ने, छिटो–छरितो सेवा जनतालाई प्रदान कसरी गर्ने, बजारमा सबै परम्परागत प्रडक्टहरू छन् । केही नयाँ इनोभेटिभ प्रडक्टहरू जस्तो– क्यासलेस हेल्थ इन्स्योरेन्स, अन द स्पट निकाल्यौँ । क्यासलेस क्लेम सेटलमेन्टका कुराहरू पनि छ । अर्को, व्यालेन्स लोनको पोलिसी पनि हामी निकाल्दै छौँ ।

अहिले विश्वभर डिजिटलाइजेसन मार्केटिङकोे कुरा आइरहेको छ । प्रविधिमैत्री हुनका लागि पनि हामी त्यो खरिद गर्छौं । प्रविधिको कुरामा बैङ्किङ क्षेत्र अगाडि नै छ। तर बीमा कम्पनीहरूमा त्यसको अभाव छ । हामी त्यसमा पनि गृहकार्य गरिरहेका छौँ ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: samayapost@gmail.com

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया