व्याजदरकै कारण कारोबार भएन भन्नु गलत हो

विगत १५ वर्षमा विकास बैङ्किङ क्षेत्रमा भएका मुख्य सुधार के–के हुन् ?

विकास बैङ्किङको क्षेत्रमा विगत पन्ध्र वर्षमा धेरै परिवर्तन भइसकेको छ । विकास बैङ्कको सङ्ख्या घटेर ९० बाट १७ वटामा झरेको छ । सङ्ख्या कम भइसकेपछि पहिलेको तुलनामा बढी अनुशासित भएर काम भइरहेको छ । तर, कतिपय राम्रा विकास बैङ्कहरु वाणिज्य बैङ्कमा गएर गाभिए । जस्तो– त्यति बेलाको राम्रो क्लिन इनर्जी डेभलपमेण्ट बैङ्क एनएमबी बैङ्कमा गयो । एस डेभलपमेण्ट बैङ्क नेपाल इन्भेष्टमेण्ट बैङ्कमा गाभियो । ओम, गण्डकीलगायतका विकास बैङ्क वाणिज्य बैङ्कमा गाभिए । वाणिज्य बैङ्कहरुको आजका दिनमा मार्केट शेयर नब्बे प्रतिशत भनिरहँदा त्यसमा विकास बैङ्कको पनि केही न केही योगदान छ ।

अहिले विकास बैङ्कहरुको सङ्ख्या घटेसँगै पहिलेको भन्दा धेरै बलिया र सक्षम भएका छन् । प्रगति पनि पहिलेको भन्दा धेरै नै छ । अस्वस्थ प्रतिस्पर्धा पहिलेको भन्दा धेरै कम भएको छ । मानव संसाधनमा सशक्तीकरण, विकास बैङ्कका कर्मचारीहरुको ज्ञानमा वृद्धि भएको छ । केही वर्षअघिको ठिकैको वाणिज्य बैङ्कको साइजमा अहिले विकास बैङ्क आइसकेका छन् ।

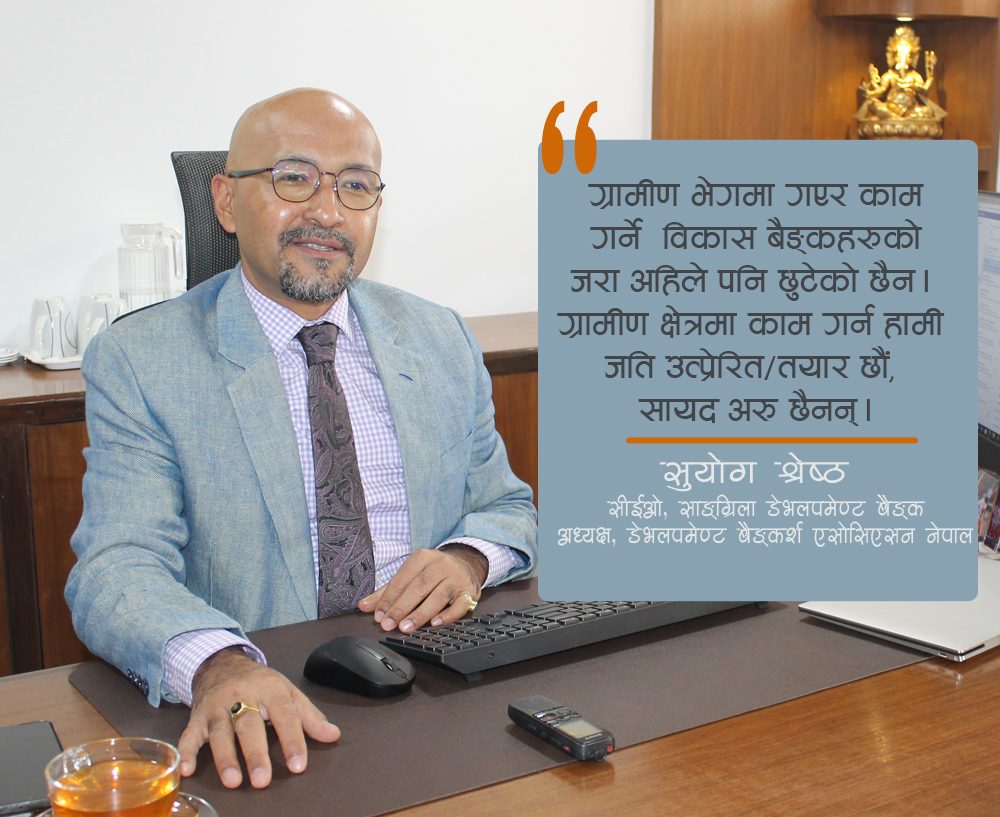

यो पन्ध्र वर्षमा विकास बैङ्कले राम्रो फड्को मारेको छ । अहिले विकास बैङ्कहरु नै विलिनियर क्लबमा पुग्न थालिसकेका छन् । त्यो हिसाबमा विकास बैङ्कहरुमा राम्रो ग्रोथ भएको छ । ग्रामीण भेगमा गएर काम गर्ने विकास बैङ्कहरुको जरा अहिले पनि छुटेको छैन । ग्रामीण भेगमा काम गर्न हामी जति उत्प्रेरित/तयार छौं, सायद अरु छैनन् । हामी त्यसमा सहज पनि छौं । यी सबै हेर्दा गएको पन्ध्र वर्षमा राम्रो फड्को मारेको छ ।

विकास बैङ्कले गर्ने सबै काम अहिले वाणिज्य बैङ्कहरुले गरिरहेका छन् । यस्तो अवस्थामा अब विकास बैङ्कको औचित्य के हुन्छ ?

सानो–सानो कर्जा विकास बैङ्कहरुले गर्छन् भनेर पहिलेदेखि भनिन्थ्यो । तर, त्यसमा अहिले वाणिज्य बैङ्कहरु आउन थाले । राष्ट्र बैङ्कले वाणिज्य बैङ्कहरुलाई एक करोडसम्मको कर्जामा बैङ्कहरुलाई टार्गेट दिएको छ, जुन त्यति सहज छैन । त्यो टार्गेट उहाँहरुलाई भन्दा पनि हामीलाई दिँदा हुन्छ ।

वाणिज्य बैङ्क र विकास बैङ्कले कुन क्षेत्रमा लगानी गर्ने, कुनमा नगर्ने भनेर सीमा तोकिएको छ । हामीलाई बन्देज छ, वाणिज्य बैङ्कहरुलाई छैन । हामीले एलसी कारोबार गर्न पाएनौं । वाफियाकै प्रोभिजनअनुसार परियोजनाबाट कर्जा दिन पाएनौं । तर, सानो कर्जा उपलब्ध गर्न पाउँदैनौं भनेर वाणिज्य बैङ्कलाई बन्देज लगाइएको छैन । सानो–सानो कर्जा विकास बैङ्कहरुले गर्छन् भनेर पहिलेदेखि भनिन्थ्यो । तर, त्यसमा अहिले वाणिज्य बैङ्कहरु आउन थाले । राष्ट्र बैङ्कले वाणिज्य बैङ्कहरुलाई एक करोडसम्मको कर्जामा बैङ्कहरुलाई टार्गेट दिएको छ, जुन त्यति सहज छैन । त्यो टार्गेट उहाँहरुलाई भन्दा पनि हामीलाई दिँदा हुन्छ । बरु तीन करोडसम्मकै लोन वाणिज्य बैङ्कले नगरुन् । उनीहरुले ठुलै लोन गरुन् । हामीलाई छाड्दा तल्लो तहमा गएर पन्ध्र–बीस लाखसम्मको लोन गर्न केही समस्या छैन । राष्ट्र बैङ्कले कहीँ न कहीँ अलग गरिदिए अझ सहज हुन्थ्यो ।

काम एउटै भए पनि कमर्शियल बैङ्कले जति अधिकार विकास बैङ्कले किन पाउन सकेका छैनन् ? यहाँहरुको लविङ नपुगेको हो कि ?

अरुलाई मात्र दोष देखाएर पनि हुँदैन, कमी–कमजोरी हाम्रै पनि हुन सक्छ । सायद हाम्रै लविङ नपुुगेको पनि हुन सक्छ । कतिपय स्थानमा हामीले अनुरोध गर्दागर्दै पनि नभएका विषयहरु पनि छन् ।

हामीलाई पनि त्यही नियामक निकायले लाइसेन्स दिएको हो । त्यही लेवलको निरीक्षण हामीलाई पनि हुन्छ । हामी त्यसरी नै बसेका छौं । गुणस्तरको सवालमा विकास बैङ्कमा आत्तिनुपर्ने त्यस्तो केही छैन । नियमित निरीक्षण भई नै रहेको छ । हामीले धेरै ठाउँमा यी कुरा बुझाउन कोसिस पनि गरिरहेका छौं तर त्यो भइसकेको छैन ।

वाणिज्य बैङ्कलाई त्यो समस्याबाट पुनर्जीवित गरेर यो अवस्थासम्म ल्याउने जुन किसिमको प्रयत्न भयो, विकास बैङ्कका लागि त्यही मात्रामा प्रयास भएन । समयमै प्रयास भएको भए एक–दुुईवटा विकास बैङ्क धरासायी हुने थिएनन् । तर, आजको दिनमा विकास बैङ्कहरु सबै सुरक्षित छन् ।

थोरै केही क्षेत्रहरुमा मात्र हामीले केही प्रगति देखेका छौं । स्थानीय निकायमात्र नभई कतिपय संस्थाले डिपोजिट दिने कुरा, ग्यारेण्टीका कुुरा यी सबै यसअघिकै निर्णय हुन् । आजभन्दा बाह्र वर्षअगाडि वाणिज्य बैङ्कहरु बत्तीसवटा थिए भने विकास बैङ्क नब्बेवटा थिए । राष्ट्र बैङ्कले हरेक वर्ष निरीक्षण गर्न त्यति सहज थिएन । त्यति बेला विकास बैङ्क, फाइनान्स कम्पनीहरु समस्याग्रस्त पनि थिए । वाणिज्य बैङ्कहरुमा पनि समस्या थियो । तर, त्यो समस्यालाई बाहिर नल्याउन राष्ट्र बैङ्क आफैं सक्रिय भएर व्यवस्थापन टेकओभर गरेको थियो । सरकारी वाणिज्य बैङ्कको हालत पनि त्यही थियो ।

वाणिज्य बैङ्कलाई त्यो समस्याबाट पुनर्जीवित गरेर यो अवस्थासम्म ल्याउने जुन किसिमको प्रयत्न भयो, विकास बैङ्कका लागि त्यही मात्रामा प्रयास भएन । समयमै प्रयास भएको भए एक–दुुईवटा विकास बैङ्क धरासायी हुने थिएनन् । तर, आजको दिनमा विकास बैङ्कहरु सबै सुरक्षित छन् । हिजोको दिनका वाणिज्य बैङ्कको जुन साइज र क्वालिटी थियो, त्योभन्दा अझ राम्रो स्थितिमा पुगिसकेको छ । त्यसकारण हामीले अवसर पाउँदा जिम्मेवारी एकदम राम्रोसँग बहन गर्न सक्छौं भन्ने प्रमाणित भएको छ । कमर्शियल बैङ्कले पाएका सेवा–सुविधा पाउनका लागि कहाँ लविङ गर्नुपर्छ, त्यो पनि हामी जारी राख्ने नै छौं ।

अहिलेको मौद्रिक नीतिले विकास बैङ्कहरुका समस्यालाई कत्तिको सम्बोधन गर्यो?

हामी बैङ्किङ क्षेत्र मौद्रिक नीतिले गरेको निर्देशअनुसार चल्नुपर्ने हुन्छ । नियामक नेपाल राष्ट्र बैङ्कमा हामीले विभिन्न समयमा विभिन्न सुझावहरु दिने गर्दछौं । राष्ट्र बैङ्कले हाम्रा सुुझाव–प्रतिक्रियालाई औपचारिक रुपमा लिने गरेको छ । यस पटकको मौद्रिक नीति आउनुअघि हामीले उठाएका पाँच–छवटा विषयहरु राष्ट्र बैङ्कले सम्बोधन गरेको छ । लोकल एलसी विकास बैङ्कका लागि खोल्नुप¥यो भन्ने हाम्रो जुन पुरानो माग थियो, त्यो अझै सम्बोधन भएको छैन ।

अहिले अर्थतन्त्र मन्दीको अवस्थामा छ, एनपीए बढिरहेको छ । कालोसूचीमा पर्नेको सङ्ख्या पनि बढ्दै छ । यस्तो अवस्थामा बजारलाई चलायमान बनाउन र माग बढाउन के गर्नुपर्ला ?

हामी बैङ्किङ क्षेत्रमा काम गर्नेले अर्थतन्त्र अलि कम बुुझेका हुन्छौं । कतिपय फोरमहरुमा बैङ्कले कर्जा उपलब्ध गराए भने अर्थतन्त्र चलायमान हुन्छ भनेको सुनिन्छ । यो केही हदसम्म सत्य हो । रेमिट्यान्सको वृद्धि यसअघिको आँकडा हेर्दा निकै राम्रो छ । दोहोरो अङ्ककै वृद्धि छ । पर्यटन क्षेत्र पनि अहिलकति पिकअप भएको छ । पर्यटकको सङ्ख्याको मात्रै कुरा गर्ने हो भने पनि पोहोरको भन्दा दोब्बर छ । यसको मतलब नेपालमा पैसै नआएको होइन । बैङ्कको पैसाबाट मात्र अर्थतन्त्र चलायमान हुने होइन । यसबाट गुणनात्मक असर सिर्जना हुन्छ । हामी आयातमुखी छौं । आयात गर्न अहिले जे पनि महँगो छ । नेपालमात्र नभई संसारकै अर्थतन्त्र अहिले खस्किएको छ । त्यस कारण बैङ्कले दिने कर्जा र यसको व्याजदरले मात्र निर्धारण गर्दैन । बैङ्कहरुसँग कर्जा दिन पैसा नभएको होइन । तर, त्यो कर्जा कहाँ जान्छ भन्ने कुराले महत्व राख्छ । अहिले सम्पूर्ण अर्थतन्त्र अप्ठ्यारो परिस्थितिमा गुज्रिरहेको छ । चीनकै तथ्याङ्क हेर्ने हो भने पनि अहिले २१ प्रतिशत युवाहरु बेरोजगार छन् । त्यो भनेको अहिलेसम्मकै उच्च होला । चाइनाजस्तो संसारकै दोस्रो ठूलो अर्थतन्त्र भएको मुुलुकको हालत त्यो छ भने अन्यमा के होला !

बैङ्किङको आफ्नै समस्या छ । त्यहाँ एनपीए लेवलमा समस्या छ । मानिसहरुसँग पहिलेजस्तो पैसा छैन । त्यो नभएपछि तिर्न गाह्रो छ । यसले बैङ्कको एनपीए पनि प्रभावित हुन्छ । अर्थतन्त्रको समस्या एकातिर र फण्ड समस्या अर्कोतिर हुँदा मनोवैज्ञानिक रुपमा मानिसको आत्मविश्वास अलि कम हुँदो रहेछ ।

बैङ्कर सङ्घले व्याजदर खुला बजारलाई निर्धारण गर्न दिएर प्रतिस्पर्धा बढाउने भनेको छ । यसले विकास बैङ्कलाई कत्तिको असर गरेको छ ?

वाणिज्य बैङ्कहरुको शेयर नै करिब ९० प्रतिशत छ, जसले गर्दा उहाँहरुको निर्णयले हामीलाई असर गर्दैन भन्न सकिँदैन । पक्कै पनि गर्छ । पछिल्लो महिना बैङ्कहरु आफैंले रेटहरु बढाए । ६ वटा वाणिज्य बैङ्कहरुको रेट हाम्रोभन्दा बढी थियो । अहिले बजारमा लोनको डिमाण्ड छैन । त्यस कारण व्याजदर घटाएरमात्र डिमाण्ड बढ्छ भन्ने सही होइन । त्यो बेला हामीले रेट बढाएर केही हुँदैन भनेर त्यहीअनुसारको निर्णय लियौं । तर, दोस्रो महिनामा आउँदा अब बजार प्यानिक हुन्छ भन्ने थाहा थियो । एउटै मार्केटमा बस्दा उनीहरुले बढाए हामी होल्डमा बस्छौं भन्न गाह्रो हुने रहेछ ।

व्याजदरकै कारण कारोबार भएन भन्नु गलत हो । व्याजदर एक वा दुई प्रतिशत तल–माथि हुँदा शेयरको मूल्यमा त्यति धेरै उतार–चढाव हुनुपर्छ जस्तो लाग्दैन । हामी व्याजदर बढाउदा वा घटाउँदा एक प्रतिशत प्रतिवर्ष घट्यो या बढ्यो भने उहाँहरुले दुई सातामा १० प्रतिशत नाफा कमाउनुहुन्छ भने प्रतिवर्ष एक प्रतिशत व्याजदरले कसरी प्रभाव पार्छ भन्नेमा म अनभिज्ञ छुु । यस्ता कुरा दुुई–चार जनाले भन्छन् पनि । पुरै बजार यस्तो कुरामा कुदेको पनि छ ।

व्याजदर बढाउने, घटाउने सवालमा वाणिज्य बैङ्कका सीईओहरुसँग यहाँहरुको कत्तिको छलफल हुन्छ ?

औपचारिक रुपमा हामी सरसल्लाह गर्दैनौं । उहाँहरुकै बीचमा पनि आआफै गर्ने भएको हुँदा सल्लाह हुन्छ जस्तो मलाई लाग्दैन । नेपाल साह्रै इन्फर्मल मार्केट छ । बैङ्किङ क्षेत्रमात्र नभई प्रायः सबै क्षेत्रमा सूचना प्रवाह धेरै हुने भएकोले हामी अलि–अलि सूचना पनि लिन्छौं । सबै बैङ्क वित्तीय संस्थाले आफ्नो स्थिति के छ ? भविष्यमा कति ग्रोथ गर्ने ? भन्ने सबैको क्यालकुलेसन छँदै छ । हिजोका दिनसम्म स्थानीय निकायको डिपोजिटको कुराहरु थिए होला । पौषसम्म डिभेञ्चरहरुलाई समावेश गर्न दिने इस्युहरु होलान् । ती सबैलाई हामीले राखिरहेका हुन्छौं । तरलता सङ्कट भनेको नेपालमा धेरै नयाँ कन्सेप्ट होइन । दस–एघार वर्षअघि तरलता सङ्कट आउनुभन्दा अगाडि दशैंको समयमा नगद अभाव सुरु भएबाट हो । अहिले त्यस्तो छैन । धेरै कारकहरुलाई हेरेर हामीले निर्णय गर्छौं । व्यक्तिगत सम्बन्धको आधारमा अनौपचारिक रुपमा जानकारीहरु शेयर हुन्छ । औपचारिक रुपमा हुँदैन ।

यहाँले नेतृत्व गरेको साङ्ग्रिला डेभलपमेण्ट बैङ्कको अवस्था कस्तो छ ? आगामी योजना के–के छन् ?

अहिलेको अवस्थामा धेरै ग्रोथ गर्नुपर्छ भन्ने पनि छैन । सर्टेन रिर्टन मेण्टेन होस् भन्ने हिसाबले ग्रोथको सोचमा छौं ।

गएको आर्थिक वर्ष सबैका लागि अलिकति गाह्रो नै भयो । त्यति सुखद् रहेन । चालु आर्थिक वर्ष राम्रो हुन्छ भन्ने हाम्रो आशा छ । गएको आवमा हामीले व्यवसाय सुदृढ गर्ने भनेर ग्रोथमा धेरै फोकस गरेनौं । आजको दिनमा पुँजी पर्याप्तताको कारक धेरै बैङ्क वित्तीय संस्थालाई आउँछ । त्यो विचार गरेर नै हाम्रो गत वर्ष ग्रोथलाई त्यति धेरै फोकस गरेनौं । यो वर्ष हामीले केही प्रक्षेपण गरेका छौं । अहिलेको अवस्थामा धेरै ग्रोथ गर्नुपर्छ भन्ने पनि छैन । सर्टेन रिर्टन मेण्टेन होस् भन्ने हिसाबले ग्रोथको सोचमा छौं । नीतिगत तहमा केन्द्रीय बैङ्कबाट परिवर्तनहरु आइरहेका हुन्छन् । थोरै नीति–नियम परिवर्तन हुँदा हामीले योजनाहरुलार्ई पुनः परिभाषित गर्नुपर्ने स्थिति पनि आउँछ । त्यस कारण आक्रामक रुपमा भन्दा पनि दिगो रुपमा वृद्धि गर्ने भन्ने हाम्रो लक्ष्य छ । समयबोध म्यागेजिनको भदौ अंकबाट ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: samayapost@gmail.com

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया