बिमा क्षेत्रले ढिलो चाँडो अन्तर्राष्ट्रिय स्तरका मान्यता अवलम्बन गर्दै जानुपर्छ

सिटिजन लाइफ इन्स्योरेन्सका सीईओ पोषकराज पौडेलको अन्तर्वार्ता

सिटिजन लाइफको पछिल्लो अवस्था कस्तो छ, यहाँहरूले ल्याएका प्रडक्ट कत्तिको सफल भइरहेका छन् ?

सिटिजन लाइफको पछिल्लो अवस्था निकै राम्रो छ । वित्तीय अवस्था, एजेन्सी टिम, ग्राहकको सन्तुष्टिदेखि लिएर सबै राम्रो छ ।

प्रडक्ट राम्रोसँग सफल भएका छन् । विशेषगरी दुुई/तीन वटा प्रडक्टमा हाम्रो फोकस छ । बचत खालको प्रडक्ट । यसमा ग्राहकले म्याच्युरिटीमा एकमुुष्ठ रकम फिर्ता पाउँछन् । बचतका विभिन्न प्रकारका प्रडक्ट छन् । बेस्ट सर्भिस दिने प्रडक्ट, क्रिटिकल इलनेस प्रडक्ट । यसले हामीलाई केही भइहाले एकमुुष्ठ ठूलो परिमाणको रकम फिर्ता दिन मद्दत गर्छ । टर्म खालका प्रडक्ट पनि छन् । जोखिम मात्र कभर गर्ने खालका प्रडक्ट । माइक्रो इन्स्योरेन्स लगायतका अन्य सेक्टरमा पनि टर्म खालको ग्रुप इन्स्योरेन्स, स्टाफ इन्स्योरेन्सलाई फोकस गरेका छौँ ।

वित्तीय अवस्था, एजेन्सी टिम, ग्राहकको सन्तुष्टिदेखि लिएर सबै राम्रो छ । प्रडक्ट राम्रोसँग सफल भएका छन् । विशेषगरी दुुई/तीन वटा प्रडक्टमा हाम्रो फोकस छ ।

अहिले लाइफ इन्स्योरेन्सबीच प्रतिस्पर्धा जस्तो देखिन्छ । त्यो प्रतिस्पर्धामा सिटिजन लाइफलाई कसरी उभ्याउनुभएको छ ?

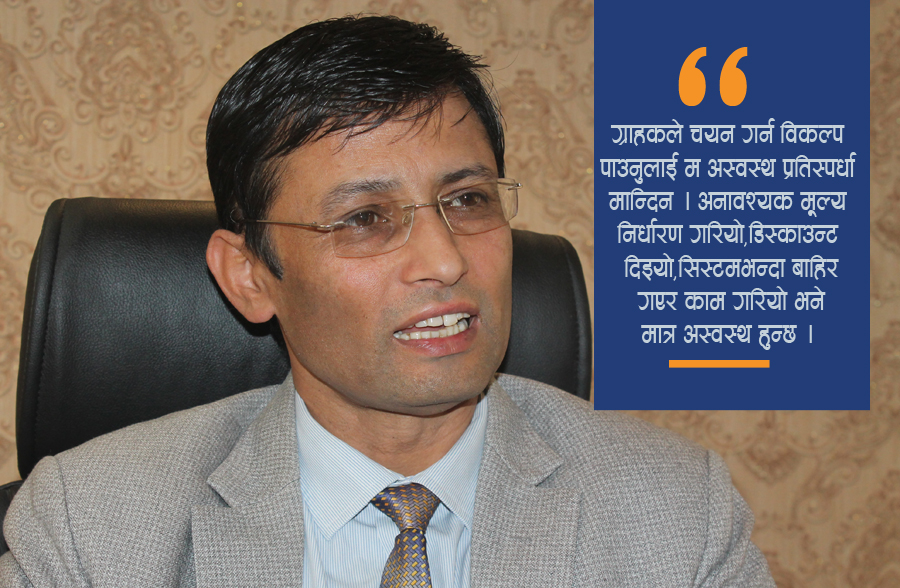

प्रतिस्पर्धामै खरो उत्रिएका छौं । अलग रहने भन्ने कुरा रहँदैन पनि । हिजोआजको बजारमा स्विट स्पोर्ट पत्ता लगाउन मोनोपोली खालको एक्लै जानसक्ने अवस्था कसैलाई पनि रहँदैन । त्यसकारण प्रतिस्पर्धार्को बीचमा बेस्ट सर्भिस दिने, सर्भिससँगै प्रतिस्पर्धा गर्ने, प्रडक्टमा प्रतिस्पर्धा गर्ने र क्वालिटी डेलिभरीमा अब्बल हुने हिसाबमा काम गरिरहेका छौं । ग्राहकले हामीलाई विश्वास गरिरहेका छन् । आज हाम्रा एक लाखभन्दा माथि ग्राहक छन् । हामीले दिएको प्रडक्ट र त्यसको भेराइटीले नै त्यसो भएको हो । ग्राहकले चयन गर्न विकल्प पाउनुलाई म अस्वस्थ मान्दिन । यसलाई अनावश्यक मूल्य निर्धारण गरियो, डिस्काउन्ट दिइयो, सिस्टमभन्दा बाहिर गएर काम गरियो भने अस्वस्थ हुन्छ । एउटा कम्पनीले विभिन्न विविधता भएका प्रडक्ट दिन्छ । अर्को कम्पनीले पनि ग्राहकलाई त्यो अफर गर्छ । ती दुुईमध्ये बेस्ट छान्ने जुन अवसर ग्राहकले पाउँछ त्यो प्रतिस्पर्धामा पनि स्वच्छ प्रतिस्पर्धाको एउटा पाटो हो ।

प्रतिस्पर्धार्को बीचमा बेस्ट सर्भिस दिने, सर्भिससँगै प्रतिस्पर्धा गर्ने, प्रडक्टमा प्रतिस्पर्धा गर्ने र क्वालिटी डेलिभरीमा अब्बल हुने हिसाबमा काम गरिरहेका छौं । ग्राहकले हामीलाई विश्वास गरिरहेका छन् ।

बिमा समितिले लगानीको दायरा बढाए पनि कम्पनी ब्याज आम्दनीभन्दा माथि उठ्न नसक्नुको कारण के हो ?

हामी नयाँ कम्पनीलाई समस्या छन् । नयाँ कम्पनीलाई टेक्निकल रिजर्भको सर्टेन प्रतिशत भनेकाले हाम्रो सुरुमा टेक्निकल रिजर्भ हुँदैन । धेरै नभएकाले हामीले बिमा समितिको निर्देशन पूरापूर उपयोग गर्नसक्ने अवस्थामा अहिले आइपुुगेका छैनौँ । हामी बिस्तारै त्यो अवस्थामा पुुग्छौँ र बिमा समितिले उपलब्ध गराएका अन्य लगानीका अवसरका क्षेत्रलाई विस्तारै उपयोग गर्छौं । आजको मितिमा थुप्रै लगानीका क्षेत्र पनि क्लियर भएका छैनन् । जस्तो रियल स्टेटको क्षेत्रमा क्लियर्ली रिटर्न आउँछ कि आउँदैन भन्ने अलमलको अवस्था छ । सेयर मार्केटमा पनि प्लस माइनस चलिरहेको अवस्था छ । क्लियर्ली रिटर्न आउने एरिया फिक्स्ड डिपोजिट अथवा इन्टरेस्ट जहाँ छ त्यही भएकाले त्यसमा फोकस गरिएको हो । अन्य इन्भेस्टमेन्ट भेन्चरमा, हाइड्रोपावरमा जाने हुन्छ । केही कम्पनीले काम गरिरहेका छन् । बिस्तारै सबै जान्छन् ।

बिमा समितिले उपलब्ध गराएका अन्य लगानीका अवसरका क्षेत्रलाई विस्तारै उपयोग गर्छौं । आजको मितिमा थुप्रै लगानीका क्षेत्र पनि क्लियर भएका छैनन् ।

अन्य देशमा जीवन बिमा कम्पनीले हाउजिङ लोन पनि दिने गरेका छन् । नेपालमा त्यो लागू गर्न कत्तिको सम्भव देख्नुहुन्छ ?

हाउजिङ लोनमा प्रोजेक्ट बेसिसमा जान सकिन्छ । लोनभन्दा पनि लगानीको हिसाबले कम्पनी जान सक्छन् । बिमा समितिको गाइडलाइनले पनि अनुुमति दिन्छ । कम्पनीको आउटपुट, कम्पनीले त्यसबाट कत्तिको रिटर्न लिन सक्छ त्यसमा भर परेर जान सक्छन् ।

अझै पनि साथीभाइ र नातेदार अभिकर्ता भए उसको कमिसनका लागि मात्र बिमा गर्ने प्रचलन छ । बिमा गर्नुपर्छ भन्ने संस्कार बसाल्न के गर्नुपर्छ ?

हाम्रा धेरैजसो प्रडक्ट अझै पनि बचत केन्द्रित प्रडक्ट छन् । अझै पनि लगानी गरिसकेपछि केही वर्षपछि कति फिर्ता भन्नेबाट ओरियन्टेड बजार छ ।

यसमा दुुई वटा पाटा छन् । एउटा बचतको पाटो, अर्को जोखिमको पाटो । हाम्रा धेरैजसो प्रडक्ट अझै पनि बचत केन्द्रित प्रडक्ट छन् । अझै पनि लगानी गरिसकेपछि केही वर्षपछि कति फिर्ता भन्नेबाट ओरियन्टेड बजार छ । बचतलाई तपाईंले अनिवार्य गर्न सक्नुहुन्न । बचत अनिवार्य गर्न उसको डिस्पोजेवल इनकम, बचत कति गर्छ भन्नेसँग प्रत्यक्ष सम्बन्ध राख्छ । जोखिमका लागि सरकारले अनिवार्य गर्न सक्छ । सवारी साधन, वैदेशिक रोजगारीमा जाने त्यो रिस्क मात्र छ त्यसमा बचत छैन । यस्ताबाट हाम्रो पनि माइक्रो इन्स्योरेन्स सेक्टरमा र अन्य सेक्टरमा रिस्कका लागि मात्र गर्ने कुरा अनिवार्य गर्नुपर्छ । अनिवार्य गर्दा मानिसलाई बानी पर्छ । बचतमा बिस्तारै सकारात्मक बनाउन सकिन्छ । सरकारले त्यसमा भूमिका खेल्न सक्छ ।

बिमा समितिले अहिले जोखिममा आधारित पुँजी लागू गर्ने तयारी गर्दैछ । त्यो कत्तिको उपयुक्त छ ?

जसले बढी जोखिम लिन्छ उसले बढी पुँजी राख्नुपर्छ भन्ने बेसिक प्रिन्सिपल नै हो । अहिले धेरै बिजनेस गर्नेले पनि दुई अर्ब, कम बिजनेस गर्नेले पनि दुई अर्ब नै छ ।

त्यो ज्यादै उपयुक्त छ । हामी ढिलो चाँडो बिस्तारै ग्लोबल परिप्रेक्षमा अन्तर्राष्ट्रिय प्राक्टिससँग नजिक हुँदै जाने र हाम्रा आफ्ना तयारी पनि अन्तर्राष्ट्रिय स्तरको बनाउनुपर्दा अन्तर्राष्ट्रिय स्तरका मान्यता अवलम्बन गर्दै जानुपर्ने हुन्छ । त्यसबाट टाढा भाग्दै जाने र गर्न नसक्ने भन्ने होइन । जसले बढी जोखिम लिन्छ उसले बढी पुँजी राख्नुपर्छ भन्ने बेसिक प्रिन्सिपल नै हो । अहिले धेरै बिजनेस गर्नेले पनि दुई अर्ब, कम बिजनेस गर्नेले पनि दुई अर्ब नै छ । धेरै बिजनेस गर्नेको त धेरै रिस्क हुन्छ । रिस्क एपटाइट गर्नेगरी क्यापिटल अथवा अरू रिक्वायमेन्ट छन् कि छैनन् भन्ने कुरा वैज्ञानिक रूपमा गर्नुपर्ने हुन्छ ।

जीवन बिमामा अहिले देखिएका मुख्य जोखिम के–के छन् ?

जीवन बिमामा केही जोखिम छन् । एउटा पोर्टफोलियो म्यानेजमेन्ट रिस्क । बिमा गरेका जो मानिस छन्, उनीहरूलाई सत्यतथ्य बुझाउनुपर्यो । पछि रकम फिर्ता लिने बेलामा बिमाप्रति नकारात्मक नहोस् भन्न ग्राहकले बुझेर प्रडक्ट किनेको छ कि छैन भन्नेबारे जनचेतना जगाउनु पनि चुनौती नै रहेको छ ।

दोस्रो तपाईंले मूल्य निर्धारण गर्नुहुन्छ, प्रतिस्पर्धा गर्नुहुन्छ । एउटा व्यवसाय गर्न तपाईंले गरेको खर्च कुशलपूर्वक व्यवस्थापन गर्नुभएन भने त्यो जोखिम हो । प्रिमियम कति आएको छ भन्ने कुरा कम्पनीले सार्वजनिक गर्दा प्रिमियम यति आएको छ भन्ने सूचक हेरेर श्रेणी निर्धारण गरिएको अवस्थामा त्यो कति मूल्यमा र कति इफिसियन्ट्ली आएको छ भन्ने कुरा पनि सँगसँगै छन् । त्यो पनि जोखिमकै पाटो हो ।

पोर्टफोलियो लामो अवधिका लागि लगानी गर्दा कस्तोमा गरिएको छ भन्ने फेरि अर्को जोखिम हो । एसेट, ल्याबिलिट मिक्स म्याचको एउटा रिस्क हामीकहाँ छ । सञ्चालन जोखिम, मार्केट इन्टरेस्ट रेट रिस्कका कुरा यी सामान्य जोखिमका कुरा हुन् । पोर्टफोलियो रिस्क पनि अर्को एक क्षेत्र हो ।

हाम्रा एजेन्सी टिम र जिल्लामा रहेका सञ्जाललाई बढीभन्दा बढी तालिम उपलब्ध गराउने, दीक्षित गराउने योजना छन् । उनीहरूलाई बुझाउन सके उनीहरू ग्राहकलाई बुझाउन सक्षम हुन्छन् । ग्राहकले बुझे भने बिमाको दायरा सजिलै बढ्छ ।

देश सङ्घीयतामा गएसँगै जीवन बिमा सेवा स्थानीय तहमा पुर्याउने यहाँहरूका योजना के–के छन् ?

हामी देशका प्रायः सबै जिल्लामा पुगिसकेका छौँ । स्थानीय तहमा जान हामीसँग अहिले ११ हजारभन्दा बढी एजेन्सी फोर्स छ । जो हरेक गाउँ, हरेक वडामा पुगेको छ । प्रायः सबै बिमा कम्पनीसँग वडा सम्मलाई सेवा दिनसक्ने क्षमता भएकाले स्थानीय तहमा जान त्यहाँ शाखा हुन जरुरी छैन । मुख्य कुरा सेवा दिनुु नै हो । बैङ्कमा ग्राहक आउनुपर्छ तर हाम्रा प्रतिनिधि ग्राहकका घर घरमा पुग्छन् । हाम्रा एजेन्सी टिम र जिल्लामा रहेका सञ्जाललाई बढीभन्दा बढी तालिम उपलब्ध गराउने, दीक्षित गराउने योजना छन् । उनीहरूलाई बुझाउन सके उनीहरू ग्राहकलाई बुझाउन सक्षम हुन्छन् । ग्राहकले बुझे भने बिमाको दायरा सजिलै बढ्छ ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: samayapost@gmail.com

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया