हामी स्वनियमन होस् भन्ने चाहन्छौँ

नेपाल राष्ट्र बैङ्कका डेपुटी गभर्नर चिन्तामणि सिवाकोटीको अन्तर्वार्ता

अहिले बैङ्किङ क्षेत्रमा कर्जाको माग कम भएको छ, यो समस्या कसरी आयो ?

बैङ्किङ क्षेत्रमा कर्जा लगानीको माग कम छ भनेर भनिहाल्ने समय भएको छैन । लामो समयदेखि कर्जाका लागि धेरै व्यक्ति बैङ्कमा दौडिरहेको तथा उद्योगी व्यापारीले भने जति कर्जा पाएनौँ भनिरहेको अवस्था हो । अहिले विदेश जानेको सङ्ख्या पनि घटिरहेको छ । संविधान बनेर कार्यान्वयन भइसकेपछि देशमा विकास निर्माणको सम्भावना प्रवल देखिएका कारण कर्जाको माग बढेकै हो । पछिल्लो एक/दुई महिनामा मात्रै कर्जामा थोरै क्वेसनेवल भएको छ । अहिले राष्ट्र बैङ्कले व्यक्तिगत कर्जा लिँदा जति कर्जा लिनुहुन्छ त्यसको साँवाबाट किस्ता तिर्न जति रकम चाहिन्छ त्यसको दोब्बर मासिक आम्दानी हुनुपर्छ भन्ने सर्कुलर गरेको छ । क्यास फ्लो नभएकाले यसो गरिएको हो ।

संविधान बनेर कार्यान्वयन भइसकेपछि देशमा विकास निर्माणको सम्भावना प्रवल देखिएका कारण कर्जाको माग बढेकै हो । पछिल्लो एक/दुई महिनामा मात्रै कर्जामा थोरै क्वेसनेवल भएको छ ।

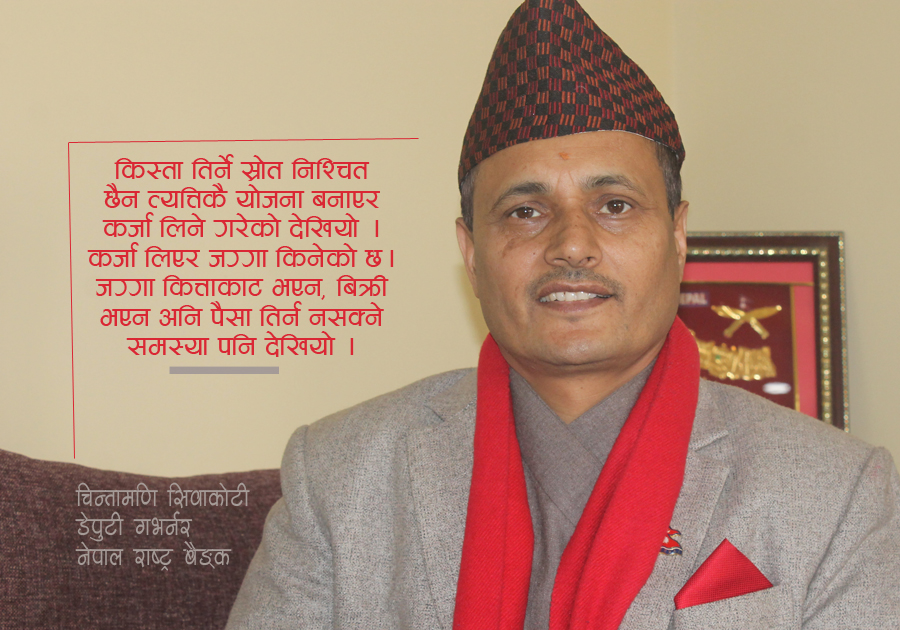

तिर्ने स्रोत निश्चित छैन त्यत्तिकै योजना बनाएर कर्जा लिने गरेको देखियो । अर्को कर्जा लिएर जग्गा किनेको छ । जग्गा कित्ताकाट भएन, बिक्री भएन अनि पैसा तिर्न नसक्ने समस्या देखिए । त्यसले गर्दा व्यक्तिगत कर्जामा किस्ता तिर्न अलि व्यवस्थित गर्न सकियोस् भनेर त्यो गरेका हौँ । हाम्रो देशमा सकेसम्म कर तिर्ने, नियमित हुने, कागजपत्र बनाउने प्राक्टिस छैन । त्यसकारण हामीले पछिल्लो चरणमा धेरै कुरा व्यवस्थित गर्दै आएका छौँ । बैङ्किङ क्षेत्रलाई पारदर्शी, व्यवस्थित, विश्वसनीय बनाउनुपर्ने जरुरत छ । त्यही भएर हामीले त्यसमा अलिकति सुधार गरेका छौँ ।

गत वर्ष यो गर्नै सकिँदैन भन्ने कुरा गर्नुभयो तर अहिले कमसेकम त्यो व्यवस्थित हुँदै आइरहेको छ । अब बाध्य भएर वास्तविक सेल्स देखाउनुपर्ने, कर तिर्नुपर्ने र कर तिरेको आधारमा बैङ्कले कर्जा दिने हुनाले त्यसलाई अन्यथा लिनुहुँदैन । सुरु सुरुका दिनमा अलिअलि विरोध हुन्छन् ।

गत वर्षदेखि हामीले व्यवसायीलाई समेत कर तिर्ने प्रयोजनका लागि देखाउने ब्यालेन्ससिट र कर्जा लिने प्रयोजनका लागि देखाउने ब्यालेन्ससिट फरक हुनुहुँदैन भन्यौँ । पहिले कर्जा लिन पर्यो भने पाँच करोडको सेल्स, राम्रो ब्यालेन्ससिट देखाएर भने जति कर्जा लिने तर कर तिर्नुप¥यो भने त्यो कारोबार छैन । त्यसमा पनि धेरै गुनासा, अप्ठ्यारा छन् । गत वर्ष यो गर्नै सकिँदैन भन्ने कुरा गर्नुभयो तर अहिले कमसेकम त्यो व्यवस्थित हुँदै आइरहेको छ । अब बाध्य भएर वास्तविक सेल्स देखाउनुपर्ने, कर तिर्नुपर्ने र कर तिरेको आधारमा बैङ्कले कर्जा दिने हुनाले त्यसलाई अन्यथा लिनुहुँदैन । सुरु सुरुका दिनमा अलिअलि विरोध हुन्छन् । साँच्चै अन्याय भएको रहेछ भने भोलि ५० लाई ६० गर्न सकिएला । प्रतिशत घटाएर जति कमाउँछ ५० प्रतिशत भनेको ठाउँमा ४० प्रतिशत मात्रै हुन्छ भन्न सकिएला । ती बेग्लै कुरा हुन् तर यी सुधारका कुरालाई लिएर नागरिकले कर्जा लिँदैनौँ भने हुन्थ्यो । कर्जा अलि बढी लिएर सेयर बजारतिर लगानी गर्ने प्रक्रिया सुरु भयो भन्ने पनि मैले सुनिरहेको छु । सेयर मार्केट बढेको पनि देखिएको छ । यी कुरा भनेका क्षणिक हुन् । हामीले पूरा वर्षलाई नै हेरेर जाने हो भने कर्जाको माग कम भएको होइन ।

क्रेडिट क्रन्च अहिले अन्त भएको हो ? ब्याजदर तत्काल घट्ने सम्भावना कत्तिको छ ?

ब्याजदर गत वर्षको तुलनामा निकै व्यवस्थित भएर आएको छ । निक्षेपको ब्याजदर अलि बढेको र कर्जाको ब्याजदर अलिकति घटेको अवस्था छ । ब्याजदर ह्वात्त एकैचोटि घट्ने कुरा होइन । यसलाई बिस्तारै घटाउनुपर्ने हुन्छ । व्यापारीले सिङ्गल डिजिटको ब्याजदर हामीलाई हुनुपर्छ भनेजस्तो गरी घट्न सकेको छैन । त्यो हुनुको कारण क्रेडिट क्रन्च पनि हो । हामीसँग पर्याप्त पुँजी नभएका कारणले गर्दा त्यो समस्या भएको हो । हामीले पछिल्लो चरणमा विदेशबाट ऋण ल्याउनेदेखि लिएर विभिन्न ढोका खोलेका छौं । विदेशबाट डिपोजिट ल्याउन पाउने र त्यसलाई लोनमा परिणत गर्न सकिने जस्ता व्यवस्था ल्याएका छौँ । हामीसँग ४४ अर्बको याक्सिस लिक्विडिटी छ । त्यो भनेको पर्याप्त होइन । धेरै बैङ्क वित्तीय संस्थामा अलिअलि गरेर छरिँदा त्यो थोरै नै हुन्छ । ठूलाठूला लगानी गर्न चाहिने ठूला भोलुमका कर्जा उपलब्ध गराउन सक्ने स्थिति नेपाली बैङ्कको छैन । क्षमतामा नेपाली बैङ्क कमजोर भइरहेका छन् । हाम्रो पछिल्लो डाटा अनुसार वार्षिक विन्दुगत आधारमा निक्षेपको वृद्धिदर १७.४ प्रतिशत, कर्जाको वृद्धिदर १५.६ प्रतिशत भइरहेको छ । पछिल्लो चरणमा अलिकति घटेको देखिएको छ । ब्याजदर हेर्दा ट्रेजरी बिलको भारित औसत ब्याजदर नै ३.८३ प्रतिशत, यो लामो समयदेखि तीन/चार प्रतिशतको बीचमा रहनुपर्ने हो ।

ठूला भोलुमका कर्जा उपलब्ध गराउन सक्ने स्थिति नेपाली बैङ्कको छैन । क्षमतामा नेपाली बैङ्क कमजोर भइरहेका छन् ।

अन्तर्बैङ्क ब्याजदर पनि २.५९/६० प्रतिशतको हाराहारी छ । यो पनि त्यति फरकको अवस्थामा रहेको छैन । २०७६ कात्तिक महिनामा वाणिज्य बैङ्कको निक्षेपको ब्याजदर ६.८१ प्रतिशत, कर्जाको ब्याजदर १२.०७ प्रतिशत रहेको छ । अघिल्लो वर्षको सोही अवधिमा निक्षेपको ब्याजदर ६.६१ थियो, अहिले ६.८१ भयो । यसको मतलब दशमलव (प्वाइन्ट) २ ले बढ्यो । अर्को कर्जाको ब्याजदर १२.२६ प्रतिशत थियो त्यो घटेर १२.०७ आयो । भनेपछि जसले बैङ्कबाट कर्जा लिन्छन् उनीहरूले पाउने ब्याजदर घट्ने भयो । अर्को हामीले ब्याजदर स्प्रेड घटाएर साढे ४ प्रतिशत गर नभए जरिवाना गर्छौं भनेका छौँ । २०७५ कात्तिकमा ५.६५ थियो । अहिले २०७६ मा आउँदा ५.२६ भयो । यौ औसतमा निकालेको हो । भलै उनीहरूले साढे ४ ल्याउन सकेनन् तर पहिले ५.६५ बाट ५.२६ त ल्याए । भनेपछि प्वाइन्ट ३५ सम्म घट्न आयो । जति जति औसत ब्याजदर घट्छ त्यति ब्याजदर घटेर आउँछ ।

सामाजिक सुरक्षा कार्यक्रम कार्यान्वयन गर्न बैङ्कलाई दिएको निर्देशन त कार्यान्वयनमा आएन, त्यसमा समस्या के हो ?

सामाजिक सुरक्षा भनेको मूलतः श्रमिकलाई टार्गेट गरेर आएको हो । होटल, कलकारखाना, रेस्टुरेन्टमा काम गर्ने श्रमिकको रोजीरोटी, सुरक्षा, औषधि उपचारको ग्यारेन्टी छैन । पेन्सन, उपदान, बिमा केहीको पनि व्यवस्था नभएको हुँदा भोलि राज्यलाई बर्डन नहोस् भनेर सामाजिक सुरक्षा कोष आएको हो । त्यसमा निजी क्षेत्रका बैङ्क बित्तीय संस्थालाई पनि जान भनेका छौँ । सरकारी क्षेत्रका लागि सञ्चय कोष र निजी क्षेत्रका लागि सामाजिक सुरक्षा कोष हो ।

ती कुरा सामाजिक सुरक्षासँग तुलना गर्दा घाटा देखेपछि उहाँहरूले सामाजिक सुरक्षामा जान हिच्किचाउनुभएको हो तर वास्तविकता त्यस्तो होइन । अहिले खाइपाई आएको सुविधा छ भने त्यो सामाजिक सुरक्षा कोषमा आउँदा घट्नुपर्छ भन्ने छैन ।

निजी क्षेत्रका कतिपय बैङ्कमा यी सुविधा पहिलेदेखि नै छन् । ती कुरा सामाजिक सुरक्षासँग तुलना गर्दा घाटा देखेपछि उहाँहरूले सामाजिक सुरक्षामा जान हिच्किचाउनुभएको हो तर वास्तविकता त्यस्तो होइन । अहिले खाइपाई आएको सुविधा छ भने त्यो सामाजिक सुरक्षा कोषमा आउँदा घट्नुपर्छ भन्ने छैन । सामाजिक सुरक्षा कोषले दिने जे–जति सुविधा छन् ती पाइसकेपछि खाइपाई आएको त्योभन्दा बढी सुविधा सम्बन्धित संस्थाले त्यसलाई निरन्तरता दिन पाउने प्रावधान छ । अर्को उहाँहरूले दोहोरो करको कुरा उठाउनुभएको छ । अहिले पनि कर काट्ने र भोलि पैसा लिने बेलामा पनि कर लिने । त्यसले मर्का पर्छ भन्ने कुरा पनि उठेको छ । त्यसलाई सम्बोधन गर्न हामीले र सामाजिक सुरक्षा कोषका सञ्चालकले निर्णय गरेर मन्त्रिपरिषद्मा प्रस्ताव पठाइसकेका छौँ । यस्ता नमिलेका कुरालाई हामी क्रमशः सम्बोधन गर्दै लैजान्छौँ ।

राष्ट्र बैङ्कले जारी गर्ने कतिपय नीति निर्देशनमा राष्ट्र बैङ्कले नियमनभन्दा पनि नियन्त्रण गर्यो भन्ने सुनिन्छ । राष्ट्र बैङ्क नियन्त्रणकै दिशामा गएको हो ?

नियमनको नाममा नियन्त्रण पनि हुन्छ तर तपाईंले भने जस्तो मात्र छैन । कतिपय ठाउँमा राष्ट्र बैङ्कको निर्देशन नै फितलो भयो । पुगेन भन्ने पनि कति हुन्छन् । राष्ट्र बैङ्कको मूल उद्देश्य भनेको वित्तीय स्थायित्व हो । त्यसका लागि हामीले काम गर्नुपर्ने हुन्छ । वित्तीय स्थायित्व खल्बलिने खालको काम बैङ्कले गरे भने त्यसलाई ट्रयाकमा ल्याउने काम हुन्छ । हामीले नीति निर्देशन बनाइदिन्छौँ, तरिका तोकिदिन्छौँ, गर्नुपर्ने मापदण्ड, लागू गर्नुपर्ने निर्देशन, पालना गर्नुपर्ने कर्तव्य, हामीलाई बुझाउनुपर्ने डाटा, विवरणको सन्दर्भबारे जानकारी दिन्छौँ ।

बैङ्कलाई कारबाही गरिहाल्नुपर्छ भन्ने नागरिकको जुन खालको कुरा छ त्यो हामीबाट हुँदैन । हामी पहिले गल्ती निकाल्ने र त्यसलाई सुधार है भनेर निर्देशन दिने हो । भन्दा पनि सच्चिएनन्, गम्भीर किसिमको कमी कमजोरी गरे भने मात्र कारबाही गर्ने हो ।

बैङ्कलाई कारबाही गरिहाल्नुपर्छ भन्ने नागरिकको जुन खालको कुरा छ त्यो हामीबाट हुँदैन । हामी पहिले गल्ती निकाल्ने र त्यसलाई सुधार है भनेर निर्देशन दिने हो । भन्दा पनि सच्चिएनन्, गम्भीर किसिमको कमी कमजोरी गरे भने मात्र कारबाही गर्ने हो । कारबाही गर्दा पनि हाम्रो फाइनान्सियल पेनाल्टी हुने हो । त्यसका लागि उहाँहरू आफैँ सजग हुनुहुन्छ र त्यसको व्यवस्थापन उहाँहरू आफैँले गर्नुहुन्छ भन्ने हाम्रो कुरा हो । हाम्रा नीति ज्यादै कडा खालका छन् भन्ने होइन । हामी स्वनियमन होस् भन्ने चाहन्छौं । त्यो गर्न सक्नुभएन भने हामीले निर्देशन जारी गर्नुपर्ने हुन्छ । जुन उहाँहरूले पालना गर्नुपर्ने हुन्छ । हामीले जारी गरेको निर्देशन उहाँहरूले पालना गर्न सक्नुहुन्न भने लिखित रूपमा हामीलाई अनुरोधसमेत गर्न सक्नुहुन्छ । बैङ्कर एसोसिएसन, सीएनआई, एफएनसीसीआई, चेम्बर अफ कमर्स, घरेलु तथा साना उद्योग महासङ्घ जस्ता हरेक तह र तप्कालाई समेट्ने त्यहाँ छन् । हरेक क्षेत्रमा सङ्गठन छन् । उहाँहरूले हामीलाई यो निर्देशनले गाह्रो भयो, सुधार गरिदिनुपर्यो भन्नुहुन्छ भने औचित्यका आधारमा सुधार पनि गरिदिन्छौँ ।

उत्तरतर्फ विभिन्न नाका खुल्ने, दक्षिणतर्फ सुरुङ मार्ग, फास्ट ट्रयाक निर्माण, विमानस्थल, बाटो विस्तारका कुरा आएका छन् । यी कुराले राज्य विकासतर्फ फड्को मार्ने सङ्केत देखापरेको छ ।

सरकारले ल्याएको सहुलियत कर्जा कार्यक्रम कति प्रभावकारी हुन सकिरहेको छैन ?

सहुलियत कर्जा कार्यक्रम पनि जनताले राम्रोसँग बुझेका छैनन् । खासगरी ग्रास रुटका ऋणीले नबुझने हुँदा त्यसमा माग आई नरहेको कुरा बैङ्कले बताइरहेका छन् । कतिपय ठाउँमा मागे बमोजिम दिन बैङ्कले हिच्किचाइरहेका छन् भन्ने पनि गुनासा आइरहेका छन् । त्यस्ता गुनासा लिखित रूपमा हामीलाई प्राप्त हुन सकून् । हामीकहाँ गुनासा सुनुवाइ एकाइ छ । त्यहाँबाट त्यो समस्या हल हुन्छ ।

मुलुक आर्थिक समृद्धिको दिशामा अगाडि बढेको छ । हामी मुलुकमा आर्थिक क्रान्ति, आत्मनिर्भर अर्थतन्त्र निर्माण गर्न परिलक्ष्यित हुनुपर्ने अवस्था छ । बैङ्कबाट कर्जा लिने र कर्जालाई बिमा गर्ने बानीको विकास गरौँ । त्यसलाई उच्चतम सदुपयोग गरेर आम नागरिकको रोजगारी वृद्धि गर्न सक्छौँ । आम जनताको आर्थिक स्थितिमा सुधार गर्दै उनीहरूको जीवनस्तर सुधार्दै हामी मुलुकलाई आमूल परिवर्तन गर्न सक्छौँ । पछिल्लोपटक हामीले प्राप्त गरिरहेको आर्थिक वृद्धिको प्रतिशत हेर्दा मुलुकमा सकारात्मक सङ्केत देखापरेका छन् । उत्तरतर्फ विभिन्न नाका खुल्ने, दक्षिणतर्फ सुरुङ मार्ग, फास्ट ट्रयाक निर्माण, विमानस्थल, बाटो विस्तारका कुरा आएका छन् । यी कुराले राज्य विकासतर्फ फड्को मार्ने सङ्केत देखापरेको छ । त्यसको पूरापूर प्रतिफल प्राप्त गर्न सबै नेपाली सकारात्मक हुन जरुरी छ ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: [email protected]

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया