देशको आर्थिक स्थिति आत्तिनुपर्ने अवस्था छैन

बैङ्किङ क्षेत्रको समग्र अवस्था कस्तो छ ?

हामीले भर्खरै मात्र आर्थिक वर्ष २०७८/७९ को वार्षिक तथ्याङ्कमा आधारित देशको वर्तमान आर्थिक तथा वित्तीय स्थिति प्रतिवेदन प्रकाशित गरेका छौं । त्यस प्रतिवेदनले राम्रै कुरा बोलेको छ । विदेशी मुद्राको सञ्चितिमा सुधार हुँदै आएको छ । शोधनान्तर स्थिति अहिले रु.२ सय ५५ अर्बले घाटामा रहेको छ । शोधनान्तर घाटा २०७९ जेठ मसान्तमा रु.२ सय ६९ अर्ब थियो भने २०७९ वैशाख मसान्तमा रु.२ सय ८८ अर्ब रहेको थियो । तीन महिनाको अवधिमा धेरै सुधार आएको छ । यसलाई सघाउने विप्रेषणले हो । गत आर्थिक वर्षमा कुल विप्रेषण आप्रवाह रु.१ हजार ७ अर्ब भएको छ, जुन आजसम्मको ऐतिहासिक रुपमै उच्च हो । अहिलेको अवस्था केही उत्साह देखाउने खालकोे छ । अर्को मुख्य कुरा भनेको मुद्रास्फिति हो । यो वार्षिक औसत ६ दशमलव ३२ प्रतिशत छ । वार्षिक रुपमा त्यो धेरै बढेको देखिएन । यी ३–४ वटा कुरा हेर्दा देशको आर्थिक स्थिति सामान्य छ, आत्तिनुपर्ने अवस्था छैन ।

बैङ्किङ क्षेत्र यसैसँग जोडिएर आउँछ । २०७९ असार मसान्तमा रु.५१ खर्ब ५८ अर्व निक्षेप र ४७ खर्ब ९ अर्वको कर्जा छ । असार मसान्तमा राष्ट्र बैङ्कले कायम गरेको कर्जा–निक्षेप अनुपातको व्यवस्था सबै बैङ्क तथा वित्तीय संस्थाले पूरा गरे । कर्जा–निक्षेप अनुपात निक्षेप घट्यो भने बढ्छ र निक्षेप बढ्यो भने घट्छ । कर्जा बढ्यो भने त्यो चलायमान हुन्छ । हामीले कर्जा–निक्षेप अनुपातमा ९० प्रतिशतको सीमा राखेका छौं । हामीले बैङ्कहरुलाई ताकेता गरेका छौं । त्यसमा बैङ्कहरु खरो उत्रिए पनि । असार मसान्तको जुन लक्ष्य थियो, त्यो उनीहरुले पु¥याए । सबै बैङ्क तथा वित्तीय संस्थाले वार्षिक अन्तरिम वित्तीय प्रतिवेदन प्रकाशित गरेका छन् । समग्रमा बैङ्क तथा वित्तीय संस्थाको स्वास्थ्य अवस्था राम्रो रहेको तथ्याङ्कले देखाएको छ ।

अहिले ठूला बैङ्कहरु पनि धमाधम ‘बिग मर्जर’ मा गइरहेका छन् । नेपालको सन्दर्भमा कति वाणिज्य बैङ्क भए पुग्ला ?

गणितीयरुपमा यति नै संख्या भए पुग्छ भन्न नमिल्ला । तर, आर्थिक अनुसन्धान विभागले गरेको अध्ययनले बीस भन्दा केही कम भए पुग्छ भनेको छ । अहिलेको अवस्थामा बैङ्कहरु एक आपसमा गाभ्ने/गाभिने तथा प्राप्ती प्रक्रियामा जाँदै गर्दा हामीकहाँ आएको निवेदनले वाणिज्य बैङ्कहरुको संख्या २२ मा झर्ने अवस्था देखिएको छ । त्यो कुराले हामी अलि आशावादी भएका छौं ।

मर्जरमा एक किसिमको ह्विम आएको छ । ठूला बैङ्कहरु मर्ज गर्न लागिपरेका छन् । कसैले प्राप्ति गरेका छन्, कसैले सैद्धान्तिक सहमति लिइसकेका छन् ।

बैङ्क तथा वित्तीय संस्थाहरु एक आपसमा गाभ्ने/गाभिने तथा प्राप्ती सम्बन्धी नीतिगत व्यवस्थाका अतिरिक्त बैङ्क तथा वित्तीय संस्थालाई हामीले पटक–पटक विभिन्न सुविधाहरु पनि दियौं । बोलाएर छिटो गर पनि भन्यौं । अहिले नीति निमार्णकर्ताहरु त्यति धेरै बोलेको सुनिएको छैन । यद्यपि, मर्जरमा एक किसिमको ह्विम आएको छ । ठूला बैङ्कहरु मर्ज गर्न लागिपरेका छन् । कसैले प्राप्ति गरेका छन्, कसैले सैद्धान्तिक सहमति लिइसकेका छन् । यसरी हेर्दा बीसभन्दा कमको स्थितिमा पुग्छ कि भन्ने हामीलाई लागिरहेको छ ।

राष्ट्र बैङ्कले जुन कर्मसियल बैङ्कहरु मर्जरमा गएर मजबुत बनून् भनेको थियो, ती नगएर मजबुत बैङ्कहरु नै मर्जरमा गए । अब मर्जरमा नगए राष्ट्र बैङ्कले कस्तो एक्सन लिन्छ ?

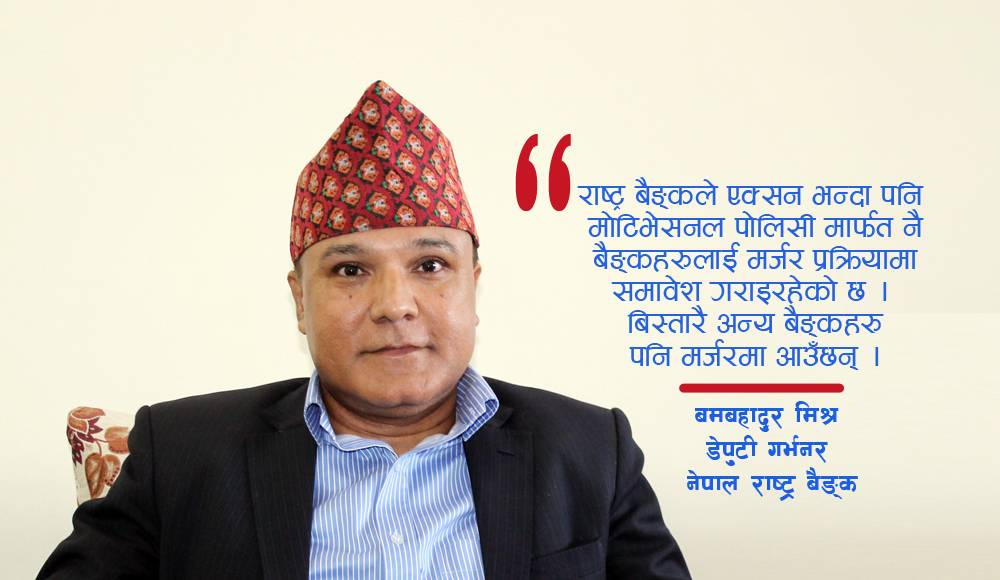

एक्सनभन्दा पनि हामीहरु मोटिभेसनल अप्रोचमा गइरहेका छौं । कुनै समय राष्ट्र बैङ्कले सम्बन्धित पदाधिकारीलाई बोलाएर तत्काल गाभ्ने÷गाभिने वा प्राप्ती प्रक्रियाको लागि उपयुक्त साझेदार खोजी गरी राष्ट्र बैङ्कलाई जानकारी गराउनुहोस्, यो प्रक्रियामा सामेल हुनुहोस् भन्ने जस्ता मौखिक निर्देशन समेत नदिएको होइन । तर त्यसो गर्दा बैङ्क मर्ज भएनन् । यो–यो सुविधा दिन्छौं भनेपछि धेरै बैङ्कहरु मर्ज भए । अहिले वाणिज्य बैङ्कहरु करिव २२ को संख्यामा आउने स्थिति बनेको छ । त्यसकारण राष्ट्र बैङ्कले एक्सन भन्दा पनि मोटिभेसनल पोलिसी मार्फत नै बैङ्कहरुलाई मर्जर प्रक्रियामा समावेश गराइरहेको छ । आजको भोलि त नभनौं, बिस्तारै अन्य बैङ्कहरु पनि मर्जरमा आउँछन् ।

बैङ्कहरुमा लामो समयदेखि लगानीयोग्य रकमको अभाव छ । यो कहिलेसम्म कायम रहला ?

यो प्रश्न अन्तर्राष्ट्रिय परिदृश्यसँग जोडिएको छ । यसका लागि २–३ वटा कुराहरु विश्लेषण गर्नुपर्ने हुन्छ । पहिलो कुरा, कोरोना महामारी सुरु भएको करिव ३ वर्ष हुन लाग्यो र अझै पनि यसको असर देखिँदै छ । कोरोना महामारीका कारण संसारकै आर्थिक वृद्धि घटिरहेको छ । यसले विश्वभरका उद्योगधन्दालाई अप्ठ्यारो पर्यो । हाम्रोजस्तो देश जहाँ निक्षेपको मुख्य अंश वैदेशिक सम्पत्तिमा निर्भर हुन्छ, त्यसमा केही कमी आएको छ । त्यसका लागि लगानीयोग्य रकम यो मितिमा आउँछ भन्न सकिँदैन ।

विगतका मौद्रिक नीतिमा भन्दा यस वर्ष केही सचेतता अपनाइएको छ । तसर्थ लगानीयोग्य रकमको प्रशस्त रुपमा हुने उपलब्धताका लागि केही समय कुर्नुपर्ने देखिन्छ ।

अमेरिका, भारत लगायतका विभिन्न मुलुकहरुमा समेत ब्याजदर उच्च भइरहेको छ, मुद्रास्फिति बढिरहेको छ । नेपाल सानो अर्थतन्त्र भएको मुलुक हो । रु.४८ खर्व ५२ अर्बको कुल गार्हस्थ्य उत्पादन भएको अर्थतन्त्रमा थोरै मात्र विदेशी मुद्राको आप्रवाह एवं सरकारी खर्चको फ्लोले पनि निक्षेपको वृद्धि हुन्छ । त्यसो हुँदा लगानीयोग्य रकम बढ्न सक्छ । त्यसकारण नेपाल राष्ट्र बैङ्कले केही सचेतता अपनाएर यो वर्षको मौद्रिक नीतिमा १२.६ प्रतिशतको मात्रै निजी क्षेत्रको कर्जा विस्तार गरौँ भनेको हो । प्रशस्त हुन्थ्यो भने हामी केही बढाउन पनि सक्थ्यौं होला । विगतका मौद्रिक नीतिमा भन्दा यस वर्ष केही सचेतता अपनाइएको छ । तसर्थ लगानीयोग्य रकमको प्रशस्त रुपमा हुने उपलब्धताका लागि केही समय कुर्नुपर्ने देखिन्छ ।

विलासिता भनेर केही वस्तु आयातमा प्रतिबन्ध लगाइएको छ । यो कायम कहिलेसम्म रहला ?

नेपाल राष्ट्र बैङ्कले आयातमा प्रतिबन्ध लगाएको कुरा सत्य होइन । नेपाल राष्ट्र बैङ्क ऐन अनुसार कुनै पनि वस्तुको आयातमा राष्ट्र बैङ्कले प्रतिबन्ध लगाउन सक्दैन । वर्तमान समयमा विदेशी मुद्रा सञ्चितिमा पर्न गएको चापलाई केही कम गर्न आयात निरुत्साहनका लागि राष्ट्र बैङ्क आँफैले भने मार्जिन लगायतका उपायहरु मात्र प्रयोग गरेको छ । अर्को तर्फ नेपाल सरकारले भने निकासी पैठारी ऐन अन्तरगत केही बस्तुहरुको आयातमा प्रतिबन्ध लगाएको छ । यसप्रकारको आयातमा गरिएको प्रतिबन्ध र मार्जिनका उपाय विदेशी मुद्राको सञ्चितिमा केही सहज भए पछि फुकुवा गर्दै लैजान सकिने हुन्छ ।

पछिल्लो समयमा वैदेशिक रोजगारमा जानेको संख्यामा बृद्धि भइरहेको छ जसको कारणले विप्रेषण अलि बढ्ला जस्तो देखिएको छ । विप्रेषण वृद्धि भयो र विदेशी विनिमय सञ्चितिमा वृद्धि भयो भने केही वस्तुको आयातमा गरिएको प्रतिवन्ध र शत् प्रतिशत मार्जिनको व्यवस्थामा पुनरावलोकन हुन सक्ने अवस्था छ ।

लगानीयोग्य रकम अभावबीच राष्ट्र बैङ्कले मौद्रिक नीतिमार्फत् ऋण विस्तारको लक्ष्य १२.६ प्रतिशत भनेको छ । यो लक्ष्य भेट्टाउन चुनौती कति छ ?

ऋण विस्तारको लक्ष्य १२.६ प्रतिशतमात्र भेट्टाउन चुनौती नहोला । १२.६ प्रतिशत भनेको साढे ५ खर्ब जति हुन्छ । सरकारी खर्च, विप्रेषण आप्रवाह एवं पर्यटकको संख्यामा भएको वृद्धिसँगै यो लक्ष्य भेटाउन कठिन हुँदैन ।

राष्ट्र बैङ्कले जारी गरेको मौद्रिक नीतिलाई कडिकडाउ पार्यो, अप्ठ्यारोमा पार्यो भनेर नसोचिदिन म सबैलाई आग्रह गर्न चाहन्छु । यो अहिलेको अवस्थाको मागअनुसार भएको हो । यो डाइनामिक डकुमेण्ट हो । कुनै समयमा हामी सहज अवस्थामा पुग्यौं भने त्यसलाई परिमार्जन गर्न सकिन्छ ।

राष्ट्र बैङ्कले ब्याजदर बढाउन खोजिरहेका बेला बैङ्करहरुले आफै भद्र सहमति गरेर ब्याजदर नियन्त्रण गरेको अवस्था छ । यसले कस्तो प्रभाव पार्छ ?

साढे चार वर्षअघि यस्तै अवस्था आएको थियो । केही कुरामा भद्रता कायम गरेर पनि गर्न सकिने कुरा छ । राष्ट्र बैङ्कले ब्याजदर माथि जाओस् भनेको छैन । बजारको अवस्था अनुसार ब्याजदर उचारचढाव हुन सक्छ । निक्षेपको ब्याजदरमा बढोत्तरी हुँदा सोही बमोजिम आधार दर पनि फरक पर्न जान्छ । विद्यमान परिदृश्यमा केही हदसम्म समष्टिगत मागलाई अलिकति घटाउने भन्ने उद्देश्यबाट प्रेरित भई मौद्रिक नीति सजगतापूर्वक केही कसिलो बनाइएको हो ।

ब्याजदर हामीले सधैँ थामेर थाम्न नसक्ने अवस्था पनि आउन सक्छ । त्यो बजारले आफैं नियन्त्रण गर्छ । प्रशस्त निक्षेप आयो भने ब्याज दर आफैं घट्छ ।

बैङ्कहरुले भद्र सहमति गरेर बिगारे भन्ने जुन कुरा छ, कहिलेकाहीँ स्वाट्टै निक्षेपको ब्याजदर बढाइदियो भने आधार दर माथि जान्छ । आधार दर माथि गयो भने कर्जाको लागत पनि बढ्छ । त्यसले पनि अप्ठ्यारो पर्छ । हामीले सधैँ थामेर थाम्न नसक्ने अवस्था पनि आउन सक्छ । त्यो बजारले आफैं नियन्त्रण गर्छ । प्रशस्त निक्षेप आयो भने ब्याज दर आफैं घट्छ ।

सबै व्यापार–व्यवसायहरु घाटामा जाँदा बैङ्कहरुमात्रै नाफामा भन्ने गरिन्छ । यो मान्छेले नबुझेका हुन् कि बुझाउन नसकेको ?

बैङ्क घाटामा गएनन् । व्यापार–व्यवसाय मात्र घाटामा गयो । त्यसमा बैङ्क पहिले कति नाफामा थिए र अहिले कति नाफामा छन् ? त्यो हेर्नुप¥यो । ८–१० वर्षअगाडि बैङ्कको इक्विटिमा प्रतिफल (रिर्टन अन इक्विटी) कति थियो र हाल कति प्रतिशत छ भन्ने कुरालाई सुचकको रुपमा लिएर तुलना गर्न उपयुक्त हुन्छ । पहिले बैङ्कहरुको २ अर्बको पुँजी थियो, ८ अर्बको बनाइयो । अहिले कसैको २२, कसैको ३४ अर्ब भएको छ । अहिले त्यसमा दुई–अढाई अर्बको नाफा देखिन्छ । त्यो मुनाफा आठ अर्ब लगानीबाट आर्जित प्रतिफल हो । पहिले दुई अर्बको प्रतिफल दुई अर्ब नै हुन्थ्यो भने आरओइ शतप्रतिशत हुन्थ्यो । तर त्यही दुई अर्वको प्रतिफल अहिले आठ अर्वको लगानीबाट प्राप्त भएको अवस्थामा त आरओइ पचीस प्रतिशत मात्र भयो । हाल बैङ्कहरुको आरओई यहाँहरुले भने जस्तो उच्च विन्दुमा रहेको छैन । यसकारणले हामीले कुल रकमलाई मात्र हेर्दा मुनाफा बढेको देखिए तापनि प्रतिफलको प्रतिशतको आधारमा भन्दा बढेको नभई घटेको अवस्था रहेको छ ।

वित्तीय क्षेत्र स्थायित्व कायम राख्ने सिलसिलामा राष्ट्र बैङ्कको भूमिका महत्वपूर्ण हुन्छ । बरु ब्याज अलिकति माथि जाओस्, कमसेकम स्थायित्व त हुन्छ । त्यसकारण समग्र वित्तीय क्षेत्रको स्थायित्वका लागि बैङ्क तथा वित्तीय संस्थालाई अप्ठ्यारो पार्नु हुँदैन ।

अर्को कुरा, बैङ्क घाटामा जानु र व्यवसाय डुब्नु फरक कुरा हो । बैङ्कहरु ५१ खर्व ५८ अर्बको निक्षेप बोकेर बसेका छन् । एउटा बैङ्क डुब्यो भने त्यसले गर्ने क्षति अपुरणीय हुन्छ । त्यो असरबाट बच्नका लागि बैङ्कलाई सुरक्षित बनाउनु पर्छ । वित्तीय क्षेत्र स्थायित्व कायम राख्ने सिलसिलामा राष्ट्र बैङ्कको भूमिका महत्वपूर्ण हुन्छ । बरु ब्याज अलिकति माथि जाओस्, कमसेकम स्थायित्व त हुन्छ । त्यसकारण समग्र वित्तीय क्षेत्रको स्थायित्वका लागि बैङ्क तथा वित्तीय संस्थालाई अप्ठ्यारो पार्नु हुँदैन ।

अन्त्यमा ?

नेपालको आर्थिक क्षेत्र समग्रमा सन्तोषजनक छ । हामीले आत्मविश्वासको विकास गर्नुपर्छ । राष्ट्र बैङ्कले जारी गरेको मौद्रिक नीतिलाई कडिकडाउ पार्यो, अप्ठ्यारोमा पार्यो भनेर नसोचिदिन म सबैलाई आग्रह गर्न चाहन्छु । यो अहिलेको अवस्थाको मागअनुसार भएको हो । यो डाइनामिक डकुमेण्ट हो । कुनै समयमा हामी सहज अवस्थामा पुग्यौं भने त्यसलाई परिमार्जन गर्न सकिन्छ । समयबोध म्यागेजिनको भदौ अंकबाट ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: samayapost@gmail.com

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया