एकअर्काको स्थिरता र द्रुत रिकभरीको सोच राखेर अघि बढौँ

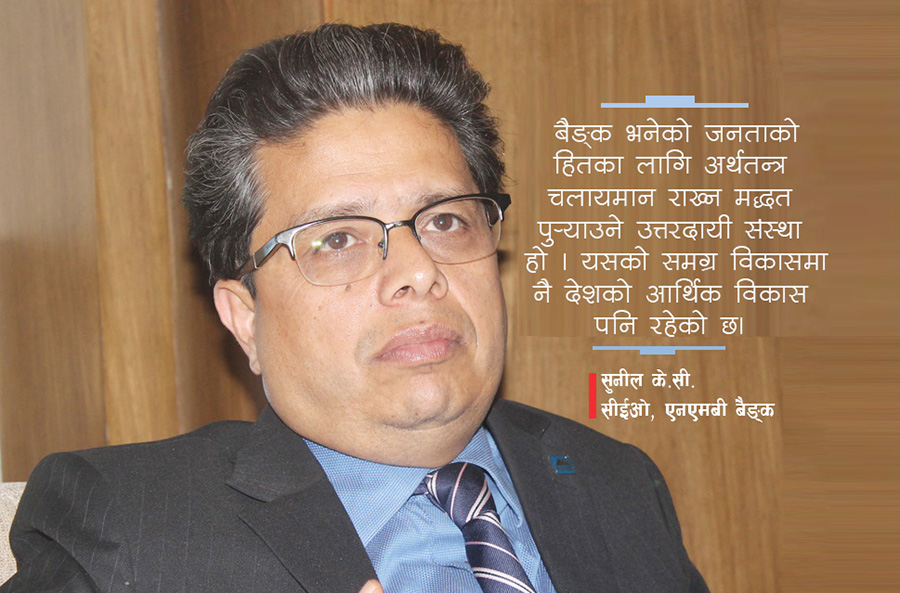

एनएमबी बैङ्कका सीईओ सुनील केसीको अन्तर्वार्ता

एनएमबी बैङ्कको अहिलेको अवस्था कस्तो छ, यो वर्षका योजना के छन् ?

एनएमबी बैङ्क विगत दुई दशकभन्दा लामो समयदेखि नेपाली वित्तीय क्षेत्रमा अनवरत रूपमा क्रियाशील भई सेवा पुर्याइरहेको एक प्रमुख बैङ्क हो । यो बैङ्कले सधैँ नै ग्राहकलाई आफ्नो रणनीतिको माझमा राखी दिगो बैङ्किङलाई प्रश्रय दिँदै आइरहेको छ र समग्र अर्थतन्त्रको विकासमा योगदान पुर्याउने उद्देश्यले उत्पादनशील क्षेत्र तथा रोजगार सिर्जना गर्ने व्यवसायमा कर्जा लगानी विस्तार गर्दै आइरहेको छ । यसैको परिणाम स्वरूप एनएमबी बैङ्क नेपालका वाणिज्य बैङ्कमध्ये ऊर्जा क्षेत्रमा लगानी गर्ने अग्रणी बैङ्कका रूपमा चिनिनुका साथै परिपक्क व्यवसायीका लागि पहिलो रोजाइको बैङ्कमा समेत स्थापित भएको छ । हाल यस बैङ्कको कुल पुँजी तथा सञ्चिती रकम रु. २१ अर्ब, कुल निक्षेप रु. १३५ अर्ब तथा कुल कर्जा रु. १२३ अर्ब रहेको छ । सबै वित्तीय परिसूचक सकारात्मक र सबल रहेका छन् । अहिलेको समयमा पनि हामी प्रशस्त लगानी गर्नसक्ने अवस्थामा छौँ । हामीले कोभिड–१९ ले हालसम्म पारेको र भविष्यमा पार्न सक्ने प्रभावलाई ध्यानमा राखेर यथेष्ट कर्जा नोक्सानी प्रावधान ‘लोन लस प्रोभिजन’ गरी बैङ्कको वासलात अझ मजबुत बनाएका छौँ ।

बैङ्कले ग्राहक तथा कर्मचारीलाई हुन सक्ने कोभिड–१९ को जोखिममा विशेष ध्यान दिई यस वर्ष पनि आफ्नो व्यापार विस्तारमा जोड दिने नै छ । नेपाल राष्ट्र बैङ्कले मौद्रिक नीति मार्फत ऊर्जा क्षेत्रमा लगानीको अनुभव हासिल गरेका वाणिज्य बैङ्कले ऊर्जा ऋण पत्र जारी गर्नसक्ने व्यवस्था भए बमोजिम ऊर्जा क्षेत्रमा दीर्घकालीन साधनको उपलब्धता सहज गर्न एनएमबी बैङ्क ऊर्जा ऋण पत्र जारी गर्न तयारी अवस्थामा रहेको छ ।

साथै बैङ्कले आफ्ना ग्राहकलाई छिटो एवं छरितो रूपमा सेवा प्रदान गर्न तथा बैङ्किङ सेवा प्राप्तिका लागि बैङ्क धाउनुपर्ने बाध्यता कम गर्न डिजिटलाइजेसनमा समेत जोड दिनेछ । यसै अन्तर्गत बैङ्कले भर्खरै आफ्नो मोबाइल तथा इन्टरनेट बैङ्किङ सेवा अझ परिस्कृत गरी थुप्रै विशेषता सहितको नेपालमै पहिलो पटक ओम्नी च्यानलको समेत सुरुवात गरिसकेको छ । बैङ्कले आगामी दिनमा डिजिटलाइजेसनमा गरेको लगानी अझै विस्तार गरेर लैजाने क्रममा नागरिकमा पनि यसको पहुँच अझ बढाई बैङ्कको हालको विद्युतीय कारोबार १५ प्रतिशतबाट बढाई आगामी २ वर्षभित्र कम्तीमा पनि ६० प्रतिशत बनाउने रणनीति लिएको छ ।

अन्तर्राष्ट्रिय सम्बन्धलाई सदुपयोग गरी विश्वभरि नै व्यापक रूपमा प्रयोग भइरहेको हरित लगानी ‘ग्रिन फाइनान्स’को अवधारणा आत्मसात गर्दै उक्त क्षेत्रमा स्वदेशी तथा विदेशी लगानीका स्रोत जुटाउन सक्षम रहेको छ ।

एनएमबी बैङ्कले यस बैङ्कको संयुक्त लगानी कर्ता एफएमओ र अन्य विदेशी बैङ्क तथा वित्तीय संस्थासँग रहेको अन्तर्राष्ट्रिय सम्बन्धलाई सदुपयोग गरी विश्वभरि नै व्यापक रूपमा प्रयोग भइरहेको हरित लगानी ‘ग्रिन फाइनान्स’को अवधारणा आत्मसात गर्दै उक्त क्षेत्रमा स्वदेशी तथा विदेशी लगानीका स्रोत जुटाउन सक्षम रहेको छ । यस बैङ्कले हालै अन्तर्राष्ट्रिय वित्त निगमबाट २५ मिलियन अमेरिकी डलर वैदेशिक ऋण लिने सम्झौता गरेको छ । उक्त सम्झौता बमोजिम कुल ऋणको २५ प्रतिशतले हुन आउने ६.२५ मिलियन अमेरिकी डलर हरित ऊर्जामा लगानी गर्नेछ ।

कोभिड–१९ को प्रकोप र यसले व्यापारमा दिनसक्ने धक्का अनिश्चित हुँदाहुँदै पनि यथेष्ट पुँजीका साथ एनएमबी बैङ्क बलियो स्थितिमा रहेको छ ।

कोभिड–१९ र लकडाउनले बैङ्कलाई कत्तिको असर गरेको छ ?

कोभिड–१९ को प्रकोपले समग्र विश्व अर्थतन्त्रमा प्रतिकूल असर परिरहेको छ जसले गर्दा सबै देशको कुल ग्रार्हस्थ्य उत्पादनमा ह्रास आइरहेको छ । सबैखाले व्यवसायमा असर पारिरहेको यस भाइरसको प्रकोप नेपाली वित्तीय क्षेत्रमा पनि उत्तिकै छ र यसले नेपाली बैङ्किङ क्षेत्रलाई पनि निकै असर पारेको छ । बैङ्किङ क्षेत्रमा यसको साँचो असर आगामी दिनमा अझ देखिँदै जाला । कोभिड–१९ ले निम्त्याएको यो समस्या यस शताब्दीकै सबैभन्दा कठिन समय मध्येको हो । अहिलेको कुरा गर्ने हो भने कोभिड–१९ र लकडाउनले एनएमबीसहित सम्पूर्ण बैङ्क तथा वित्तीय संस्थाको नाफा खुम्चिन गएको छ । कर्जा नोक्सानी प्रावधान पनि उल्लेख्य रूपमा बढाएको छ । साँच्चै भन्नुपर्दा यसले हाम्रो वासलात, व्यापार विस्तार योजना तथा ग्रोथ लक्ष्यमा पनि केही अङ्कुश लगाएको छ । यसो भन्दैगर्दा कोभिड–१९ को प्रकोप र यसले व्यापारमा दिनसक्ने धक्का अनिश्चित हुँदाहुँदै पनि यथेष्ट पुँजीका साथ एनएमबी बैङ्क बलियो स्थितिमा रहेको छ ।

मौद्रिक नीति पनि आयो, निजी क्षेत्रले निकै रुचाए तर बैङ्कबाट प्राइसिङ लगायतका कुरामा केही गुनासा पनि आए, तपाईंलाई व्यक्तिगत रूपमा कस्तो लाग्यो ?

अहिलेको मौद्रिक नीति ज्यादै विषम परिस्थितिमा ल्याइएको हो । यस्तो कठिन परिस्थितिमा विभिन्न आर्थिक तथा व्यावसायिक चुनौतीलाई धेरै हदसम्म सम्बोधन गर्न यसपालिको मौद्रिक नीति प्रभावकारी रहने मैले विश्वास गरेको छु । विगतका मौद्रिक नीति र यसपालिको मौद्रिक नीतिमा के फरक छ भने अघिल्ला मौद्रिक नीति एक वर्षको परिस्थिति हेरेर ल्याइन्थ्यो तर यसपालिको मौद्रिक नीति चार/पाँच वर्षको दीर्घकालीन परिपे्रक्ष्यमा नेपाली अर्थतन्त्रलाई, नेपाली बैङ्किङ क्षेत्रलाई तथा नेपाली व्यापारिक समुदायलाई कसरी पुनरुद्धार गरी अगाडि लैजाने भन्ने सोचका साथ ल्याइएको छ । यस सन्दर्भमा हामीले बैङ्कर्स सङ्घका तर्फबाट राष्ट्र बैङ्कमा केही सुझाव पठाएका छौँ र यसलाई अहिलेको कोभिड–१९ को प्रभाव केही न्यून भए पश्चात् चाँडै नै सुनुवाइ हुनेछ भन्ने आशा राखेका छौँ ।

सरकारले ल्याएका सहुलियतपूर्ण कर्जामा बैङ्क किन आकर्षित हुन सकेका छैनन् ? समस्या के छन् ?

मेरो विचारमा सहुलियतपूर्ण कर्जा लगानीमा समस्याभन्दा पनि व्यावहारिक चुनौती बढी छन् जस्तो लाग्छ । जस्तै बैङ्कसँग सहुलियतपूर्ण कर्जाका लक्षित वर्गमाझ पुग्न व्यावहारिक चुनौती रहेका छन् । यस्तैगरी सहुलियतपूर्ण कर्जाका बारेमा अझै पनि लक्षित वर्गले राम्ररी थाहा पाएका छैनन् । नेपाल राष्ट्र बैङ्कका तर्फबाट यस कर्जालाई सहजीकरण गर्न बेला बखतमा सूचना तथा परिपत्र मार्फत बैङ्कलाई निर्देशनसमेत प्राप्त भइरहेका छन् । तैपनि मेरो विचारमा बैङ्क यसप्रति आकर्षित नभएका विभिन्न कारण देखिन्छन् । जस्तै यस कर्जामा गर्नुपर्ने जोखिम व्यवस्थापन, साना ऋणीसँग ब्याज उठाउन लाग्ने समय, कर्जा निष्क्रिय भई खराब भएमा कर्जा सुरक्षण गरे बापतको रकम प्राप्त हुन निकै समय कुर्नुपर्ने बाध्यता, लक्षित वर्गसम्म पहुँच नरहेको, लक्षित वर्गमा सीप तथा दक्षताको अभाव तथा सहुलियतपूर्ण कर्जा आफैमा धितो रहित कर्जा भएका आदि कारण प्रमुख रहेका छन् ।

नेपाल राष्ट्र बैङ्कले सहुलियतपूर्ण कर्जा सम्बन्धी निर्देशन जारी भए पश्चात् यस क्षेत्रमा काम सुचारु गर्ने एनएमबी बैङ्क निजी स्तरका बैङ्कमध्ये पहिलो बैङ्क हो । यसका लागि बैङ्कले विभिन्न सङ्घ संस्थासँग द्विपक्षीय तथा त्रिपक्षीय सम्झौता गरी कर्जा वितरणको कार्य गरिरहेको छ ।

नेपाल राष्ट्र बैङ्कले सहुलियतपूर्ण कर्जा सम्बन्धी निर्देशन जारी भए पश्चात् यस क्षेत्रमा काम सुचारु गर्ने एनएमबी बैङ्क निजी स्तरका बैङ्कमध्ये पहिलो बैङ्क हो । यसका लागि बैङ्कले विभिन्न सङ्घ संस्थासँग द्विपक्षीय तथा त्रिपक्षीय सम्झौता गरी कर्जा वितरणको कार्य गरिरहेको छ । बैङ्कले हालसम्म ५०० भन्दा बढी सहुलियतपूर्ण कर्जा वितरण गरिसकेको छ जुन यस क्षेत्रकै सबैभन्दा धेरै सङ्ख्या हो । बैङ्कले यस आर्थिक वर्षभित्र यस्ता कर्जाको सङ्ख्या २५०० जति पुर्याउने लक्ष्य राखेको छ ।

राष्ट्र बैङ्कले बैङ्कलाई अति माइक्रो म्यानेजमेन्ट गरेको देखिन्छ, किन यस्तो हुँदै गएको छ ?

बैङ्किङ क्षेत्रमा रहेका र हुनसक्ने विकृति तथा विसङ्गति हटाउनु र बैङ्किङ प्रणालीभित्र भविष्यमा आइपर्ने अप्ठेरा तथा चुनौती हल गरी उपयुक्त निकास दिनु राष्ट्र बैङ्कको क्षेत्राधिकारभित्र पर्छ र नियामक संस्था भएका कारणले यो उसको कर्तव्य पनि हो । साथै, केन्द्रीय बैङ्कको नाताले उसले अवलम्बन गरेका नीतिले देशको समस्त बैङ्किङ क्षेत्र विशेष रूपमा सुरक्षित र अझ बढी मजबुत बनिरहेको छ भन्ने मेरो मान्यता छ । साथै, बैङ्क तथा वित्तीय संस्थाको वित्तीय प्रदर्शन तुलनात्मक रूपमा अन्य क्षेत्रको भन्दा राम्रो तथा पारदर्शी रहेको छ र यसमा राष्ट्र बैङ्कको नियमन तथा मार्गदर्शनको ठूलो भूमिका रहेको छ ।

हाम्रो जुन दिगो तथा मूल्य मान्यतामा आधारित बैङ्किङको यात्रा छ, त्यस मान्यतालाई आत्मसात गर्दै पूर्ण रूपमा अङ्गीकार गर्नसक्ने समान विचार भएका बैङ्क तथा वित्तीय संस्थासँग मर्जर गर्न हामी अझ पनि खुला छौँ ।

मौद्रिक नीतिले मर्जरलाई प्रोत्साहन गर्ने भनेको छ, एनएमबी बैङ्क पनि कमर्सियल बैङ्कसँग मर्जरमा जाने कुनै योजना छ कि ?

हामी विगत पाँच वर्षदेखि निरन्तर मर्जर प्रक्रियामा नै छौँ । सन् २०१५ मा हामीले विकास बैङ्क र फाइनान्स कम्पनी गरी चार वित्तीय संस्था गाभेर एकैदिन संयुक्त कारोबार सुरु गर्यौं । गत आर्थिक वर्ष पनि हामीले ३० अर्ब जति वासलात आकार रहेको विकास बैङ्क मध्येको नेपालकै अग्रणी ओम् विकास बैङ्कलाई गाभी गण्डकी प्रदेशमा सबैभन्दा बढी शाखा सञ्जाल भएको बैङ्क बन्यौँ । हामीले सुदूर पश्चिम प्रदेशमा बलियो उपस्थिति रहेको कञ्चन विकास बैङ्कको प्राप्तिलाई पनि अन्तिम रूप दिइसकेका छौँ र भदौ २३ गतेबाट नै संयुक्त कारोबार सुरु गर्नेछौँ । यसरी हामी सधैँ बजारमा हुने अवसर हेरेर बसिरहेका छौँ र त्यसलाई सही सदुपयोग गर्दै अगाडि बढिरहने छौँ । यसो भन्दै गर्दा हामी के पनि बुझाउन चाहन्छौँ भने मर्जरले आकार र पुँजी मात्रै जोड्नुभन्दा पनि त्यसले आवश्यक सिनर्जी लिएर आयो र सकारात्मक प्रभाव बढायो भने त्यो मर्जर वा प्राप्ति सफल हुन सक्छ जुन हाम्रो अहिले सम्मको मर्जरमा प्रतिविम्बित छ । हाम्रो जुन दिगो तथा मूल्य मान्यतामा आधारित बैङ्किङको यात्रा छ, त्यस मान्यतालाई आत्मसात गर्दै पूर्ण रूपमा अङ्गीकार गर्नसक्ने समान विचार भएका बैङ्क तथा वित्तीय संस्थासँग मर्जर गर्न हामी अझ पनि खुला छौँ ।

धेरै विकास बैङ्कलाई एनएमबीमा मिसाउनुभएको छ, तपाईंको अनुभवमा कर्मचारी लगायत अन्य कुरा मिलाउन कत्तिको चुनौतीपूर्ण रहेछ ?

मर्जरमा जानुपूर्व नै हामीले कर्मचारीको मूल दक्षता मानचित्रण ‘कोर कम्पिटेन्सी म्यापिङ’ गरेका हुन्छौँ । जसले गर्दा मर्जरबाट आउने कर्मचारीको क्षेत्रगत ज्ञान, सीप तथा क्षमता अभिवृद्धिको कार्यक्रम तय गरी सञ्चालन गर्न मद्दत पुग्दछ । यस्तो क्षमता अभिवृद्धि कार्यक्रम एकीकृत कारोबार सुरु हुनुपूर्व नै सकी भावी कर्मचारीलाई पूर्ण रूपमा तयार पारिन्छ । फल स्वरूप हामीले ग्राहक सेवा तथा कर्मचारी दक्षतामा कहिल्यै कुनै गुनासाको सामना गर्नुपरेन ।

एनएमबी बैङ्क आफ्नो ग्राहकको हितका लागि र आफ्नो दिगो विकासका लागि निरन्तर अघि बढिरहेको एक प्रगतिशील वित्तीय संस्था हो । साथै यस बैङ्कका कर्मचारी प्रत्येक वर्ष उत्कृष्ट नतिजा दोहोर्याउन सदैव अग्रसर रहेका छन् ।

कर्मचारीको अलावा मर्जरबाट गाभिने वित्तीय संस्थाको सम्पत्ति र दायित्व पनि आउनेगर्दछ । हामीले मर्जर गर्दा हाम्रो उद्देश्यसँग मेल खाने समान विचार भएका वित्तीय संस्था खोज्ने गर्दछौँ । उक्त वित्तीय संस्थाबाट आउने वासलात व्यवस्थापनमा यदाकदा बाहेक हामीले खासै ठूलो एवं उल्लेख्य चुनौतीको सामना गर्नुपरेको छैन ।

अन्य केही भए ?

एनएमबी बैङ्क आफ्नो ग्राहकको हितका लागि र आफ्नो दिगो विकासका लागि निरन्तर अघि बढिरहेको एक प्रगतिशील वित्तीय संस्था हो । साथै यस बैङ्कका कर्मचारी प्रत्येक वर्ष उत्कृष्ट नतिजा दोहोर्याउन सदैव अग्रसर रहेका छन् । अहिलेको परिस्थिति भनेको निकै नै असहज परिस्थिति हो र यस्तो बेला सबै पक्ष एकआपसमा मिलेर जानुपर्दछ । बैङ्क भनेको जनताको हितका लागि अर्थतन्त्र चलायमान राख्न मद्दत पुर्याउने उत्तरदायी संस्था हो । यसको समग्र विकासमा नै देशको आर्थिक विकास पनि रहेको छ ।

अन्त्यमा यस्तो सङ्कटको समयमा सबै समूह तथा सरोकारवालाले एकअर्काको स्थिरता र द्रुत रिकभरीको सोच राखी अघि बढौँ भन्न चाहन्छु । सबै मिलेर यो सङ्कटबाट उठौँ । कोरोना भाइरसबाट सजग रहौँ र स्वस्थ रहौँ ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: samayapost@gmail.com

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया