अब पनि ब्याजदर घटाउन भनियो भने बैङ्क–वित्तीय संस्थाले थेग्न सक्दैनन्

कोरोना र लकडाउनले वित्तीय संस्थालाई कस्तो असर गरेको छ ? सेवा कसरी दिइरहनुभएको छ ?

चैतको दोस्रो साताबाट लकडाउन भएपछि सबै घरघरमा बसेका थिए । मानिस बाहिर आउन पनि डराएका थिए । हामीले सीडीओ कार्यालयबाट दुईवटा पास लिएका थियौँ । निक्षेपकर्ताका लागि एटीएम भएका ग्राहकलाई त्यसबाटै सेवा लिन र नहुने ग्राहकलाई घरमै आएर सेवा दिन्छौँ भनेर सूचित गरेका थियौँ । ऋणीलाई माघ र फागुनको पैसा तिरिदिनुहोस् भनेर अनुरोध गर्यौं । राष्ट्र बैङ्कले पनि चैतसम्म तिर्न आउनेलार्ई १० प्रतिशत छुट दिनु भन्यो । त्यो समयमा आउन सबै ऋणीलाई छुट दियौँ । वाणिज्य बैङ्कले किस्ता वाला लोन ईएमआईलाई मात्र दिए किनभने साँवा र ब्याज तिर्नेलाई कोरोना लाग्ने र ब्याज मात्र तिर्नेलाई कोरोना नलाग्ने भन्ने त हुँदैन । त्यो भेदभावपूर्ण भयो भनेर हामीले पहल गरेर सबैलाई छुट दियौँ । प्रायः सबै फाइनान्स कम्पनीले त्यसरी नै दिए ।

बैङ्क वित्तीय संस्थामा काम गर्नेलाई पनि फ्रन्ट लाइनमा काम गर्नेलाई जत्तिकै चुनौती हुन्छ । नर्स, डाक्टर, प्रहरी सीधा सङ्क्रमितको सम्पर्कमा आउने सम्भावना हुन्छ तर हाम्रो त्यस्तो नभए पनि सामाजिक दूरी कायम गर्ने, कर्मचारीलाई माक्स, सेनिटाइजर दिने, समय समयमा सेनिटाइज गर्ने गर्यौं। त्यसलाई हालसम्म निरन्तरता दिइरहेका छौँ ।

मौद्रिक नीतिमा वित्तीय संस्थाको समस्या कत्तिको सम्बोधन भयो ?

हामीले कोभिड–१९ ले समस्या भयो भनेर एसोसिएसनबाट राष्ट्र बैङ्कलाई कहिल्यै पनि भनेका छैनौँ । हामीले सम्पूर्ण बैङ्क, वित्तीय संस्था (बीएफआई)लाई के गर्दा सजिलो हुन्छ, त्यही गर्न भनेर सुझाव दियौँ । त्यसलाई सहयोग गर्नेगरी यसपालिको मौद्रिक नीति आएको छ । सबैले स्वागत गरेको अवस्था हो । त्यसपछि आएको दिशानिर्देश मौद्रिक नीतिले सङ्केत गरेकोमा केही परिवर्तन भएको छ । त्यो गर्नुपर्ने आवश्यकता पनि होला तर त्यसले फाइनान्स कम्पनीको मार्केटमा केही प्रभाव पार्ने देखिन्छ । जस्तो लोन स्वाप गर्दा वा हामीले ‘कमिटमेन्ट फी’ जुन लिन्थ्यौँ त्यसमा ‘प्रोसेसिङ फी’ को २० प्रतिशतभन्दा बढी लिन नपाउने भनेर आयो । त्यसले गर्दा हामी दोहोरो मारमा पर्छौं । एउटा वाणिज्य बैङ्कले लोन स्वाप गरिदिने तर हामीले दिइरहेको ऋणीलाई तानेर लैजाँदा त्यो क्लाइन्टले आफ्नै सोर्सबाट तिर्दा लिनुपर्दैनथ्यो । अहिले बैङ्कले लैजाँदा पनि २० प्रतिशत मात्र आउँदा त्यसले हामीलाई सीधा असर गर्छ । हामीले पहिले नै ग्राहकसँग सम्झौतामा लोन स्वाप गर्दा २ प्रतिशत ‘कमिटमेन्ट फी’ तिर्नुपर्छ भनेका थियौँ । हामी त्यसबाट विमुख भयौँ ।

कोभिडको केस बढ्दै गएको छ । ठाउँ ठाउँमा सिल भएका छन् । व्यापार व्यवसाय राम्रोसँग सुचारु हुन सकेको छैन । त्यसकारण अहिलेको मौद्रिक नीतिले लिएको भिजनले काम गर्दैन कि, अब के गर्ने भन्ने बेलैमा सोच्नुपर्ने हुन्छ ।

‘प्रोसेसिङ फी’को नियमन गरेको राम्रै हो । कतिपय ठूला वाणिज्य बैङ्कले ब्याजदर कम देखाउने ‘प्रोसेसिङ फी’ २ प्रतिशतभन्दा बढी लिने अवस्था आएकाले त्यसलाई नियमन गरेको हो । मौद्रिक नीतिले भोलुम ठूलो भएको हुनाले हामीलाई भन्दा बढी असर विकास बैङ्क र वाणिज्य बैङ्कलाई गर्र्छ । भोलुम ठूलो भएको हुनाले त्यहीँ अनुसार उनीहरूको मुनाफामा असर गर्छ । कोभिडको केस बढ्दै गएको छ । ठाउँ ठाउँमा सिल भएका छन् । व्यापार व्यवसाय राम्रोसँग सुचारु हुन सकेको छैन । त्यसकारण अहिलेको मौद्रिक नीतिले लिएको भिजनले काम गर्दैन कि, अब के गर्ने भन्ने बेलैमा सोच्नुपर्ने हुन्छ । असारमा जसरी अन्तिम त्रैमासको ब्याजदरमा २ प्रतिशत घटाएर दिनुपर्छ भन्ने आयो अब त्यसरी आए बैङ्क वित्तीय संस्थाले थेग्न सक्दैनन् । मौद्रिक नीति समग्र अर्थतन्त्र रिकभर गर्न राम्रै किसिमले आएको हो । त्यसमा पुनर्विचार गर्नुपर्छ जस्तो मलाई लाग्छ किनभने कोभिडको असर अझ लामो हुने देखिएको छ । स्कुल, कलेज सुचारु नहुँदा स्कुल कलेजको ऋणमा समस्या हुने भयो । शिक्षकले तलब पाएका छैनन् । होटलको ऋणमा समस्या छँदै छ । यसले अर्थतन्त्रमा दोब्बर असर गर्छ । अहिले अर्थतन्त्रलाई पुनर्जीवन कसरी दिने भन्ने छ । सरकारले पीसीआरको दायरा बढाउने, १५ दिन कफ्र्यु नै लगाएर कम्युनिटीमा कोरोना सरेको छ कि छैन भनेर बृहत् रूपमा जाँच गर्न ज्यादै जरुरी छ । मात्र घट्यो बढ्यो भनेर जाने हो भने समग्र अर्थतन्त्रलाई निकै कठिनाइ हुन्छ ।

वाणिज्य बैङ्कले ब्याजदर घटाए तर पाँच, छवटा वाणिज्य बैङ्कले फाइनान्स कम्पनी र विकास बैङ्कको हाराहारीमा ब्याज पुर्याएको अवस्था छ । त्यसकारण फेरि ब्याजदरमा ‘वार’ सुरु भए नियन्त्रण गर्न गाह्रो हुन्छ ।

प्राइसिङका कुराले वित्तीय संस्थालाई कहाँनेर हिट गर्छ ?

अहिले ब्याजदर घटेको छ । जसले गर्दा बेस रेट पनि घटेको छ । घटेको फाइदा आफ्ना पुराना ऋणीलाई नदिई नयाँ लोन बढाउन मात्र त्यो टुल प्रयोग भएको छ । आफ्ना पहिला भइरहेकालाई सहयोग गर्नुपर्छ । उनीहरूको १२, १४ रहिरहने तर नयाँ लोनमा सिङ्गल डिजिटमा लिएर आए भन्नु त्यो कति उचित हो । त्यो मननयोग्य कुरा जस्तो लाग्छ मलाई । सिङ्गल डिजिटलाई कतिसम्म मेन्टेन गर्ने भन्ने भएन, भने पनि समस्या हुन्छ । पहिले मार्केटमा कार्टेलिङ भनिए पनि ब्याजदरमा जुन किसिमको स्थिरता थियो त्यो फेरि नदेखिने जस्तो भयो । वाणिज्य बैङ्कले ब्याजदर घटाए तर पाँच, छवटा वाणिज्य बैङ्कले फाइनान्स कम्पनी र विकास बैङ्कको हाराहारीमा ब्याज पुर्याएको अवस्था छ । त्यसकारण फेरि ब्याजदरमा ‘वार’ सुुरु भए नियन्त्रण गर्न गाह्रो हुन्छ । अर्थतन्त्र प्रभावित भएपछि फाइनान्स कम्पनी त्यसबाट अछुतो रहन सक्दैनन् । बैङ्क, वित्तीय संस्था, सरकारी कार्यालय यस्ता ठाउँ हुन् जसले समयमै कटौती नगरी तलब दिइरहेका छन् । यस बाहेकका क्षेत्रका कर्मचारीले मात्र कोरोनाको खास असर के हो भन्ने बुुझेका छन् । मानिसले सरसापट लिएर मात्र आफ्नो खर्च जुटाउन सक्दैनन् । यो अलि लामो समय गयो भने कसैले धान्न सक्दैन । त्यसकारण सरकारले यो हुने अवस्थालाई रोक्न सक्नुपर्छ ।

बैङ्क वित्तीय संस्था पनि बिजनेस एकाइ नै हुन् । ऊ आफू सस्टेन हुन, आफैँले नाफा कमाउन सक्नुपर्छ । पब्लिकको डिपोजिट लिनुको अर्थ उसलाई साउँ ब्याज तिर्नुपर्दैन भनेको होइन ।

बैङ्क, वित्तीय संस्थामा पब्लिकको पनि लगानी छ, सरकारले त्यसबाट राहत देऊभन्दा कस्तो असर पर्छ ?

बैङ्क वित्तीय संस्था पनि बिजनेस एकाइ नै हुन् । ऊ आफू सस्टेन हुन, आफैँले नाफा कमाउन सक्नुपर्छ । पब्लिकको डिपोजिट लिनुको अर्थ उसलाई साउँ ब्याज तिर्नुपर्दैन भनेको होइन । मौद्रिक नीतिले बरोअरलाई फोकस गरेको छ । डिपोजिटरलाई समयमै ब्याज दिनुपर्ने, पैसा फिर्ता दिनुपर्ने हुन्छ त्यसलाई रोक्न सकिने अवस्था छैन । कोरोनाको नाममा यो गर, त्यो गर भन्न थाल्यो भने अलिकति स्थायित्व भएको अर्थतन्त्रको क्षेत्र धरमराउन सक्छ । त्यसकारण नीति निर्माणकर्ताले यतातिर पनि ध्यान दिन जरुरी छ ।

मौद्रिक नीतिले मर्जरलाई प्रोत्साहन गर्ने भनेको छ । ठूला–ठूला वाणिज्य बैङ्क पनि बिग मर्जरको दिशातिर अघि बढेका छन् ।फाइनान्स कम्पनी खासगरी तपाईंको कम्पनी पनि मर्जरमा जाने केही योजना छ कि ?

अहिलेको मौद्रिक नीतिले वाणिज्य बैङ्कलाई मात्र केन्द्रित गरेको देखिन्छ । बैङ्क टु बैङ्क मर्जरमा मात्र ती सुविधा उपभोग गर्न पाउने भनेको छ । त्यो भएपछि विकास बैङ्क र फाइनान्स कम्पनी त्यो सिनारियोबाट निस्किएको अवस्था हो । ठूला बैङ्कको अस्वस्थ प्रतिस्पर्धाका कारण क्रस होल्डिङ छ भने तिनीहरूलाई मर्ज गराउने भन्ने राष्ट्र बैङ्कले पहिलेदेखि नै सोचेको थियो । त्यसलाई अहिले कार्यान्वयन गराउन लागेको मात्र हो । मार्केटमा बसेर कुरा गर्दा हामी हाम्रो साइडबाट कुरा गर्छौं तर राष्ट्र बैङ्कले ओभर अल म्याक्रो प्रस्पेक्टिभबाट हेर्छ । हामीसँग भएको डाटाभन्दा राष्ट्र बैङ्कले हेर्ने दृष्टिकोण र उससँग भएको डाटा विश्लेषण गरेर हेर्दा वाणिज्य बैङ्क थोरै नम्बरमा कम हुँदा पनि केही फरक पर्दैन भन्ने हुन सक्छ । मार्केटमा आएका विकृति कम गर्न सकिन्छ कि भनेर त्यसो गरेको हुनसक्छ ।

नेपालको सन्दर्भमा त्यस्तो नभई खालि दुईवटा ब्यालेन्स सिटबाट एउटा ब्यालेन्ससिट मात्र भएको छ । क्लाइन्टले पाउने सेवामा गुणस्तर बढेको छैन भने प्रतिस्पर्धा नै भएको राम्रो ।

अहिलेसम्म जति मर्ज भएका संस्थामा सिनर्जिक इफेक्ट आयो कि आएन । जुन उद्देश्यले मर्ज गरिएको थियो त्यो ब्यालेन्स सिटको नम्बर घटाउन मात्र भयो कि साँच्चै त्यसबाट सिनर्जी आयो कि आएन भनेर विचार गर्नुपर्छ । मर्जरले संस्था बलियो भएको छ, ग्राहक, अर्थतन्त्रले फाइदा पाएका छन् भने त्यसलाई बढावा दिनुपर्छ । नेपालको सन्दर्भमा त्यस्तो नभई खालि दुईवटा ब्यालेन्स सिटबाट एउटा ब्यालेन्ससिट मात्र भएको छ । क्लाइन्टले पाउने सेवामा गुणस्तर बढेको छैन भने प्रतिस्पर्धा नै भएको राम्रो । फाइनान्स र विकास बैङ्कको नम्बर जति घट्नुपर्ने हो त्यो घटिसक्यो । त्यसमा दुई तीनवटा घट्ने भनेको स्वाभाविकै हुनसक्छ । अन्यथा अहिले सबै आफ्नै बलबुतामा अगाडि बढ्छु भनेर बसेका छन् ।

अहिले सबै वित्तीय सेवा कमर्सियल बैङ्कले दिइरहेको बेला अब फाइनान्स कम्पनी के पहिचान लिएर अगाडि बढ्छन् ?

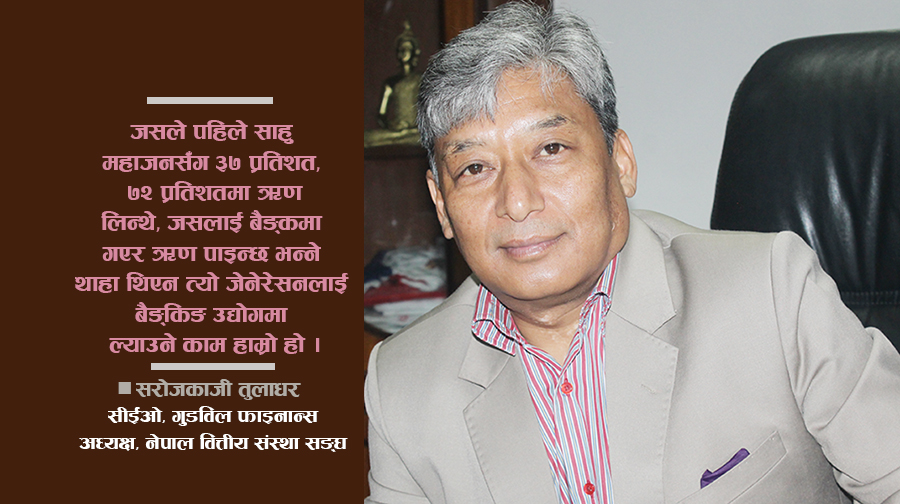

हाम्रो पहिचान भनेको हाम्रो सर्भिस हो । जसले पहिले साहु महाजनसँग ऋण लिन्थे, जसलाई बैङ्कमा गएर ऋण पाइन्छ भन्ने थाहा थिएन त्यो जेनेरेसनलाई हामीले समाउने हो । बैङ्कमा लोन कसरी लिने, लोन लिँदाको व्यवहार कस्तो हुनुपर्छ, आफूलाई चाहिने डकुमेन्ट के–के रहेछन्, के–के भए ब्याज कम हुँदोरहेछ भन्ने जानकारी हामीकहाँ आइसकेपछि मात्र थाहा हुन्छ । विकास बैङ्क र फाइनान्स कम्पनी त्यस्ता ग्राहकका लागि मात्र आएको हो । साहु महाजनसँग ३७ प्रतिशत, ७२ प्रतिशतमा लोन लिएकालाई हामीकहाँ १४, १६ प्रतिशतमा लोन लिँदा उहाँहरूलाई घाटा हुँदैन । त्यसरी बैङ्किङ उद्योगमा ल्याउने काम फाइनान्स कम्पनी र विकास बैङ्कको नै हो । त्यसमा पनि एक जिल्ले, तीन जिल्ले, दस जिल्ले विकास बैङ्कको योगदानलाई बिर्सनुहुँदैन ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: samayapost@gmail.com

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया