नयाँ उद्यमीहरू कर्जा नतिर्ने मनसाय राख्छन

बैङ्क सञ्चालकहरूको नजरबाट हेर्दा अहिले बैङ्किङ क्षेत्रमा के–कस्ता चुनौती छन् ?

नेपालमा ८० को दशकपछि निजी क्षेत्रको बैङ्किङ सुरु भयो । संयुक्त लगानी (जोइन्ट भेन्चर) बैङ्कहरूको आगमनले बैङ्किङ क्षेत्रले गति लियो, जसले नेपालको अर्थतन्त्रमा ठूलो योगदान पु¥यायो । देशको कुल गार्हस्थ्य उत्पादन (जीडीपी) मा निजी क्षेत्रको हिस्सा ८० प्रतिशतभन्दा बढी छ । निजी क्षेत्रको वित्तीय आवश्यकताको ७०–८० प्रतिशत बैङ्किङ क्षेत्रले पूरा गरेको छ । यसले प्रमाणित गर्छ कि बैङ्कले आफ्नो स्रोत र लगानी जता निर्देशित गर्छ, मुलुकको अर्थतन्त्र त्यतैतिर अघि बढ्छ । होटल, पर्यटन, जलविद्युत्, सिमेन्ट र कृषिजस्ता क्षेत्रमा बैङ्कको उल्लेख्य लगानी छ ।

यो अवधिमा नेपालले धेरै आरोहअवरोह पार गरेको छ । नब्बेको दशकमा उदारीकरणले राम्रो गति लिएको थियो । तर, नब्बेको दशकको अन्तिमबाट माओवादी आन्दोलन सुरु भएपछि आर्थिक गतिविधि घट्यो । व्यवसाय सञ्चालनमा कठिनाइ भए पनि व्यवस्थापन गर्दै अघि बढियो । माओवादी आन्दोलन समाप्त भएपछि आर्थिक क्रियाकलाप र पर्यटन क्षेत्रले गति लिए । तर, २०७२ को गोरखा भूकम्प र त्यसपछिको नाकाबन्दीले फेरि ठूलो धक्का दियो । आर्थिक वृद्धिदर न्यून भयो । त्यसैबीच, कोभिड–१९ महामारीले अर्को झट्का थप्यो । यी सबै चुनौतीलाई व्यवस्थापन गर्दै अघि बढे पनि आर्थिक रूपमा सक्रिय जनशक्ति विदेश पलायन भयो । उनीहरूलाई उत्पादनशील क्षेत्रमा उपयोग गर्न नसक्दा अर्थतन्त्र खुम्चियो ।

अहिलेको अवस्थामा बैङ्कहरूमा तरलता (लिक्विडिटी) सङ्कट छ । बैङ्कहरू कहिले १३ प्रतिशतसम्म ब्याज तिरेर अघि बढ्छन् त कहिले तरलता सहज हुँदा २–४ प्रतिशत ब्याजमा पनि निक्षेप लिन हिचकिचाउँछन् किनभने लगानीको वातावरण छैन । नीतिहरू प्रतिक्रियात्मक (रियाक्टिभ) छन्, सानो घटनामा पनि परिवर्तन हुन्छन्, जसले काम गर्न गाह्रो बनाउँछ । साथै, सक्ने अवस्थामा पनि कर्जा नतिर्ने प्रवृत्ति बढेको छ ।

८० र ९० को दशकमा बैङ्कको लगानीबाट उदाएका उद्यमी र व्यवसायीहरू आज ठूला काम गर्न सफल छन् । यो बैङ्कको वित्तीय सहयोग र उनीहरूको उद्यमशीलताको संयोजन हो ।

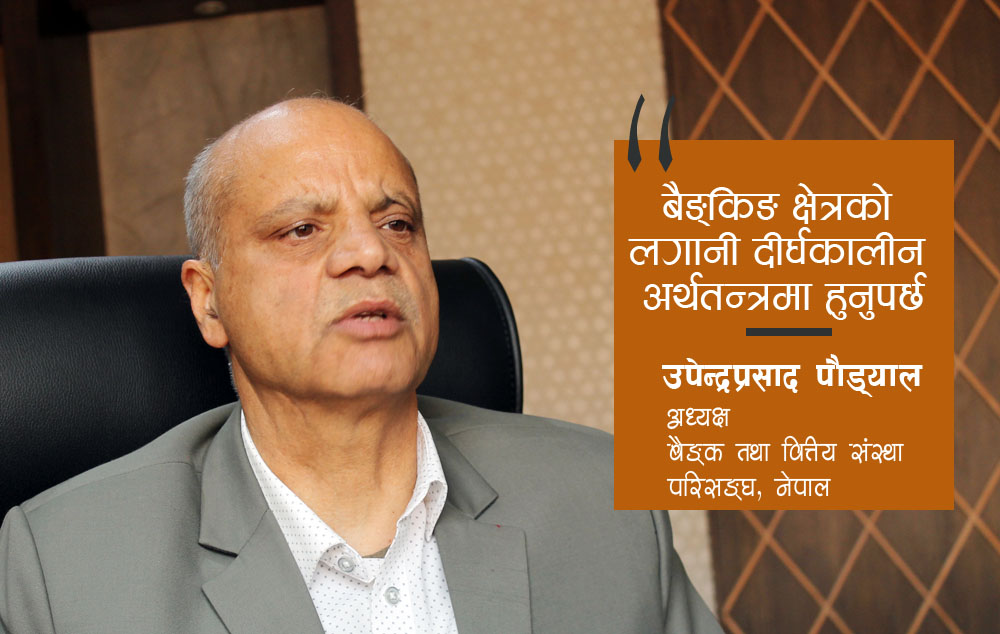

निजी क्षेत्रको विकासमा बैङ्किङको भूमिका निर्णायक छ । ८० र ९० को दशकमा बैङ्कको लगानीबाट उदाएका उद्यमी र व्यवसायीहरू आज ठूला काम गर्न सफल छन् । यो बैङ्कको वित्तीय सहयोग र उनीहरूको उद्यमशीलताको संयोजन हो । तर, अहिले नयाँ उद्यमीहरू कर्जा नतिर्ने मनसाय राख्छन् । मन्दीको सङ्केत देखिएको छ— माग घट्दैछ, व्यवसायको क्षमता खस्किँदैछ र कर्जामा डिफल्ट बढ्दैछ । यो चुनौतीपूर्ण अवस्थामा सबैले संयमित भएर काम गर्नुपर्छ । हामी यो पारिस्थितिक प्रणालीमा एकअर्कामा निर्भर छौँ— व्यापारी बैङ्कमा, बैङ्क व्यापारीमा, अर्थतन्त्र व्यवसायमा र नियामक सबै खेलाडीमा । सहकार्य र एकअर्काको समस्या बुझेर अघि बढ्नुपर्छ ।

राष्ट्र बैङ्कले मर्जरको नीति ल्यायो । हामीले पुँजी वृद्धि गर्यौं । तर, लेखा नीति र कर छुटको व्यवस्थालाई अदालतले उल्टाएर कर लगायो । यो छोटो अवधिको सोचको परिणाम हो । दीर्घकालीन दृष्टिकोण चाहिन्छ ।

बाह्य सूचकहरू ठीक देखिए पनि अर्थतन्त्र कमजोर बन्दैछ । विदेशी मुद्रा सञ्चिति र त्यसको दिगो प्रयोगबाट बहुगुण प्रभाव (मल्टिप्लायर इफेक्ट) ल्याउन सकिएको छैन । सरकारले राजस्व उठाउन नसक्दा दैनिक खर्च धान्न पनि गाह्रो भएको छ । खर्च कटौती गर्दा माग सिर्जना हुँदैन, जसको असर अर्थतन्त्रमा देखिन्छ । यस्तोमा सरकारले बुद्धिमत्तापूर्वक नीति बनाउनुपर्छ । सबैले दीर्घकालीन सोच राख्नुपर्छ ।

उदाहरणका लागि, राष्ट्र बैङ्कले मर्जरको नीति ल्यायो । हामीले पुँजी वृद्धि गर्यौं । तर, लेखा नीति र कर छुटको व्यवस्थालाई अदालतले उल्टाएर कर लगायो । यो छोटो अवधिको सोचको परिणाम हो । दीर्घकालीन दृष्टिकोण चाहिन्छ । हरेक सरोकारवालाले एक कदम पछि हटेर भए पनि अर्कोलाई स्थान दिनुपर्छ ।

विगतमा अरु क्षेत्रमा समस्या आउँदा पनि बैङ्कहरू बलिया थिए, तर अहिले बैङ्किङ क्षेत्र नै धरमराइरहेको छ । यस्तो अवस्था कसरी श्रृजना भयो ?

नेपालको अर्थतन्त्रमा अहिले विभिन्न समस्या देखिएका छन् । सबैभन्दा पहिले कुन क्षेत्रमा असर पर्छ भन्ने कुरा महत्वपूर्ण हुन्छ । हामीले ऋण लिएपछि तिर्नुपर्छ भन्ने बुझाइ छ र पुराना व्यवसायीहरूलाई यो कुरा राम्ररी थाहा छ कि हामी जहाँ छौँ, त्यो बैङ्कको फाइनान्सिङकै कारण हो । तर, अहिले तिर्न सक्ने अवस्थामा भएर पनि बैङ्कको ऋण नतिर्दा समस्या बढेको छ । यो समस्या माओवादी आन्दोलनको समयदेखि नै सुरु भएको हो तर अहिले मात्रै सतहमा आएको छ ।

अहिले बैङ्कका ऋणहरूमा दबाब देखिएको छ । यद्यपि, नेपालको वित्तीय क्षेत्रमा राष्ट्र बैङ्कले राम्रो काम गरिरहेको छ । कहिलेकाहीँ नीति र इजाजतपत्रका कुराहरूमा समस्या आए पनि बैङ्किङ क्षेत्र र नियामकले मिलेर हरेक अवस्थाको व्यवस्थापन गरेका छन् । यसका लागि म केन्द्रीय बैङ्कको प्रशंसा गर्छु । समस्याहरू अझै छन् तर हामी ती समस्यासँग लड्न सक्छौँ । यसमा राज्यको ठूलो भूमिका हुन्छ ।

सबैभन्दा पहिले, निजी क्षेत्रलाई बाँकी रहेको भुक्तानी तुरुन्तै गर्नुपर्छ । निर्माण क्षेत्रमा भुक्तानी नहुँदा काम रोकिएको छ । काम भएमा सबैको हातमा पैसा पुग्छ र अर्थतन्त्र चलायमान हुन्छ । राज्यले ‘पैसा छैन’ भन्ने बहाना बनाएर काम रोक्नु हुँदैन, उसले पैसा जुटाउनैपर्छ । यसले विश्वास बढाउँछ र खपत पनि बढ्छ । हामी नेपाली छिट्टै उत्साहित हुन्छौँ र काममा जुट्छौँ, यो हाम्रो विशेषता हो ।

तर, अहिले राज्यले जति खर्च गर्छु भनेको छ, त्यति गर्न सकेको छैन । पुँजीगत खर्च गर्न नसक्दा समस्या बढेको छ । राज्यको ऋण बढिरहेको छ र हामी व्यवस्थापन गर्न नसक्ने अवस्थामा पुगेका छौँ । तैपनि, हामी ऋण लिएर अर्थतन्त्र चलायमान बनाउन सक्छौँ । यसले आय बढाउँछ । अहिले सरकारको आयभन्दा खर्च धेरै छ । खर्च कसरी घटाउने भन्नेमा राज्यले ठोस निर्णय लिनुपर्छ ।

अब राज्यले देशको हितका लागि साहसिक निर्णय लिनुपर्छ । राज्य बलियो भएमा अन्य क्षेत्र पनि बलिया हुन्छन् । निजी क्षेत्र बलियो भएमा राज्य बलियो हुन्छ ।

स्थानीय र प्रादेशिक सरकारलाई राजस्व उठाउने अधिकार नदिँदा समस्या भएको छ । यदि त्यस्तो भएको भए स्थानीय स्तरमै पैसा जम्मा हुने र खर्च हुने थियो । तर, अहिले यो संरचना राज्यका लागि बोझ भएको छ । सामाजिक सुरक्षामा पनि धेरै खर्च भइरहेको छ, जुन देशले थेग्न सक्ने क्षमताभन्दा बाहिर छ । रिटायरमेन्ट उमेर घटाउँदा जनशक्तिलाई पेन्सन दिनुपर्छ, जसले खर्च बढाउँछ । उमेर बढाएर काममा लगाउन सके खर्च कम हुन्छ । अब राज्यले देशको हितका लागि साहसिक निर्णय लिनुपर्छ । राज्य बलियो भएमा अन्य क्षेत्र पनि बलिया हुन्छन् । निजी क्षेत्र बलियो भएमा राज्य बलियो हुन्छ । तर, अहिले सबैले आ–आफ्नै तालमा काम गरिरहेका छन् । सबैको कुरा सुन्नुपर्छ तर सरकारका जिम्मेवार व्यक्तिहरूसँग कुरा गर्दा समाधान देखिएको छैन । त्यसैले, अब गम्भीर भएर सोच्न जरुरी छ ।

अहिलेको बैङ्किङ र अर्थतन्त्रको समस्या कसरी समाधान गर्न सकिएला ?

सबैभन्दा पहिले जनताको हातमा पैसा पु¥याउनुपर्छ । हाल सञ्चालित उद्योगहरूले कर्जा तिर्न सकेका छैनन् भने उनीहरूलाई समय दिनुपर्छ । असामान्य परिस्थितिका कारण असामान्य प्रतिक्रिया जरुरी छ । सञ्चालनमा नरहेका तर सम्भावना भएका उद्योगलाई ‘रिभाइभल प्याकेज’ ल्याउनुपर्छ । राज्यले ब्याज अनुदान दिनुपरे पनि दिनुपर्छ किनभने हाम्रा सम्पत्ति (एसेट) सिर्जना भइसकेका छन्, तिनलाई प्रयोग गर्नुपर्छ । कारखाना बन्द भएर राष्ट्र बैङ्कको नियमअनुसार खराब कर्जामा परे पनि पुनः सञ्चालनको प्रस्ताव आएमा बैङ्कले सहयोग गर्ने वातावरण बन्नुपर्छ । नभए सिर्जित सम्पत्ति काम लाग्दैन । घाँस उम्रिएका गाडी र पुराना कारखानाहरूलाई पुनः प्रयोग गर्न सकिन्छ भने गर्नुपर्छ ।

विश्वको राजनीतिक र आर्थिक परिदृश्य बदलिँदै छ । हामी आत्मनिर्भर बन्नुपर्छ, जसका लागि आन्तरिक उत्पादन बढाउनुपर्छ ।

बैङ्कले पनि इमानदार भएर सम्भावना भएका उद्योग र व्यवसाय छुट्याई सहयोग गर्नुपर्छ । चलिरहेकालाई पुनर्संरचना (रिसेटल) गर्न लचकता चाहिन्छ । राष्ट्र बैङ्कले मङ्सिर मसान्तसम्म केही लचकता दिएको थियो तर त्यो पर्याप्त छैन । आज राज्यका संरचनामाथि नै प्रश्न उठ्ने अवस्था आएको छ । भोलि संविधान संशोधन गर्नुपर्ने हुन सक्छ । बाह्य सहयोगको आशा अमेरिकी सरकारको व्यवहारबाटै देखिसकिएको छ । विश्वको राजनीतिक र आर्थिक परिदृश्य बदलिँदै छ । हामी आत्मनिर्भर बन्नुपर्छ, जसका लागि आन्तरिक उत्पादन बढाउनुपर्छ ।

पहिलो, कृषि क्षेत्रमा क्रान्तिकारी निर्णय लिई उत्पादकत्व बढाउनुपर्छ । यसले खाद्यान्न सुरक्षित हुन्छ । दोस्रो, ऊर्जा क्षेत्रमा आत्मनिर्भरता जरुरी छ । सुख्खायाममा उद्योगलाई पूर्ण बिजुली उपलब्ध छैन, यसमा सुधार गर्नुपर्छ । तेस्रो, स्वास्थ्य क्षेत्रमा बलियो आधार बनाउनुपर्छ । यी तीन क्षेत्रमा बाह्य सहयोगबिना पनि अगाडि बढ्न सक्ने अवस्था बनोस्, जसले हाम्रो सार्वभौमसत्ता कायम रहोस् ।

बैङ्किङ क्षेत्रको लगानी तत्कालीन नाफाभन्दा दीर्घकालीन अर्थतन्त्रको हितमा केन्द्रित हुनुपर्छ । यसले रोजगारी सिर्जना, वस्तु उत्पादन, आयात प्रतिस्थापन र निर्यात प्रवद्र्धन गर्छ । तुलनात्मक लाभ (कम्प्यारेटिभ एडभान्टेज) प्रयोग गर्न पर्यटन, जलविद्युत्, साना उद्योग र कृषिलाई जोड दिनुपर्छ । पर्यटन फस्टाउँदा कृषि र घरेलु उद्योग पनि फस्टाउँछन् । पर्यटनका लागि दीर्घकालीन सोच चाहिन्छ । त्रिभुवन विमानस्थलले ५० लाख पर्यटक धान्न सक्दैन, ठूलो विमानस्थल जरुरी छ । पोखरा, लुम्बिनी, चितवनजस्ता गन्तव्य जोड्न फास्ट ट्रयाक सडक पनि बनाउनुपर्छ ।

नियामकीय पाटोबाट सुधार गर्नुपर्ने कुराहरु के छन् ?

नियामक निकायले आफ्ना स्टेकहोल्डरहरूसँग इमानदारीपूर्वक समय लिएर परामर्श गर्नुपर्छ । तर, अहिले हरेक क्षेत्रमा त्यति गम्भीर परामर्श भएको देखिँदैन । हालको चुनौतीपूर्ण समय व्यवस्थापन गर्न स्टेकहोल्डर, नियामक निकाय र मार्केट अपरेटर सबैले एक कदम पछाडि हट्नुपर्ने भए पनि हट्नुपर्छ । बैङ्कले पनि विगतमा २० प्रतिशत प्रतिफल दिएको थियो भन्दैमा त्यही दिन्छु भन्न मिल्दैन । नियामक निकायले पनि वर्तमान परिस्थितिलाई सम्बोधन नगर्ने नीति ल्याउनु हुँदैन । समस्या आएपछि एकअर्काको समस्यालाई समाधान गर्ने गरी अगाडि बढ्नुपर्छ ।

राष्ट्र बैङ्कले बैङ्किङ प्रणालीलाई राम्ररी बुझेरै सञ्चालन गरेको छ तर अहिलेको अवस्थामा थप परामर्श आवश्यक छ । बैङ्किङ क्षेत्रलाई बलियो बनाउन सबैले सोच्नुपर्छ । भविष्यमा समस्याग्रस्त कर्जा बढेमा बैङ्कको नाफा घट्न सक्छ तर व्यवसाय एक तहमा वृद्धि भइसकेको छ । पुँजी अपुग भए केन्द्रीय बैङ्कले सहयोग गर्नुपर्छ । हाल हामी हकप्रद जारी गर्न दिनु हुँदैन भनिरहेका छौँ तर पुँजी सुधार गर्न हकप्रद जारी गर्न दिनुपर्छ । विभिन्न उपकरणहरू (सेयर, डिबेन्चर आदि) को प्रयोगमा केन्द्रीय बैङ्कले लचकता अपनाउनुपर्छ । बैङ्कलाई सुदृढ बनाउन यस्ता उपकरण कसरी प्रयोग गर्ने भन्नेमा नियामक निकाय चनाखो हुनुपर्छ ।

उपभोक्ता सुरक्षाप्रति म अत्यन्त संवेदनशील छु । तर, उपभोक्ता सुरक्षालाई बढी जोड दिँदा बैङ्कका आम्दानीका स्रोतहरू सङ्कुचित भएका छन् । नियामक निकायले यो पक्षमा ध्यान दिनुपर्छ । अन्तरराष्ट्रियस्तरमा स्वीकृत बैङ्किङ स्रोतहरू हाम्रोमा बन्द गरिएको छ, जुन ठीक होइन । ती स्रोतहरूलाई पनि खुला गर्नुपर्छ । अहिले बैङ्किङ क्षेत्रमा थप परामर्शको आवश्यकता महसुस भएको छ । हामीले आठ अर्बको पुँजी पु¥याइसकेका छौँ, जसको आफ्नै महत्व छ, तर बैङ्कलाई थप पुँजीकृत गर्नुपर्ने देखिन्छ ।

नियामक निकाय, सरकार र बैङ्किङ क्षेत्र सबैको पहल दीर्घकालीन नीतिमा केन्द्रित हुनुपर्छ, सीमित नाफाभन्दा पनि समग्र दिगोपनमा ।

कुनै संस्थाको समस्या देखिए नियामक निकायले त्यसलाई सम्बोधन गरी सहजीकरण गर्नुपर्छ । समग्र इकोसिस्टमलाई प्रभावकारी बनाउन नयाँ नीति वा विद्यमान नीतिहरू परिमार्जन गर्न जरुरी छ । दिगो विकासका लागि आजका दिनमा कस्ता पहलहरू चाहिन्छन् भन्ने सोच्न र बैङ्कहरूलाई त्यसतर्फ प्रेरित गर्नुपर्छ । सोह्र, सत्र इन्डिकेटरहरूलाई मध्यनजर गर्दै नियामक निकाय, सरकार र बैङ्किङ क्षेत्र सबैको पहल दीर्घकालीन नीतिमा केन्द्रित हुनुपर्छ, सीमित नाफाभन्दा पनि समग्र दिगोपनमा ।

बैङ्किङ क्षेत्रलाई दीर्घकालीन रुपमा लगानीको आकर्षक क्षेत्र बनाउन के–कस्ता काम गर्नुपर्छ ?

पक्कै पनि बैङ्किङ क्षेत्र लगानीको महत्वपूर्ण हिस्सा हो । हामीले अर्थतन्त्रमा भएका लगानीका क्षेत्रहरूलाई आकर्षक बनाउनुपर्छ । यदि त्यसो गर्न सकिएन भने न देश, न बैङ्किङ क्षेत्र, न त अरू कुनै क्षेत्र नै अगाडि बढ्न सक्छ । यदि हामी सबैले वास्तविक अर्थतन्त्रमा ध्यान दियौँ भने बैङ्किङ र अन्य क्षेत्रहरू आफैँ आकर्षक बन्दै जान्छन्रु। यसका लागि हामील । यसका लागि हामीले अन्तर्राष्ट्रिय अभ्यासहरूलाई पनि हेर्नुपर्छ ।

आज ऋण नतिर्नेहरूलाई कसैले ‘यो गर्न पाइँदैन’ भनेर रोकेका छैनन् । स्थानीयस्तरमा जुन पार्टी वा नेताको कुरा मानिन्छ, उसले गलत काम रोक्नुपर्छ । म तीन करोड नेपालीको प्रतिनिधि हुँ भन्ने तर व्यवहारमा नदेखाउनेहरू धेरै छन् । त्यसैले, बोल्ने मात्र होइन, काम पनि गर्नुपर्छ ।

म अर्थतन्त्रका बारेमा उच्च तहका व्यक्तिहरूसँग कुरा गर्न खोज्छु, तर मेरो कुराकानी हुन सकिरहेको छैन । मेरो उपयोगिता कति छ, मलाई थाहा छैन तर उहाँहरूले के सोच्नुहुन्छ होला । यहाँ एकातिर सबै कुरा बुझ्छु भन्ने र सल्लाह–सुझाव नचाहने मान्छे छन् भने अर्कातिर प्राथमिकता नबुझ्नेहरू छन् । हाम्रा नेताहरूको ध्यान केवल सत्तामा पुग्ने र मतदातालाई खुशी पार्नेमा मात्र छ । अहिले ‘म र मेरो पार्टी’ भनेर सोच्ने बेला होइन, तीन करोड नेपालीको बारेमा सोच्नुपर्छ ।

हामी तीन करोड नेपालीलाई ध्यानमा राखेर काम गरिरहेका छौँ । हामी गाउँगाउँसम्म पुग्ने योजना बनाइरहेका छौँ । कलेजहरूमा सोसल उद्यमशीलताको लागि कक्षाहरु चलाउँदै छौँ । विदेशबाट फर्किएका नेपालीका लागि छुट्टै योजना बनाइरहेका छौँ । कृषिका लागि पनि छुट्टै योजना विकास गरिरहेका छौँ । तर, यी कुरा सोचेर मात्र हुँदैन, साथ दिने र काम गर्ने वातावरण पनि चाहिन्छ । त्यस्तो वातावरण नभए म जतिसुकै राम्रा कुरा ल्याऊँ, कार्यान्वयन गर्न सक्दिनँ ।

आज ऋण नतिर्नेहरूलाई कसैले ‘यो गर्न पाइँदैन’ भनेर रोकेका छैनन् । स्थानीयस्तरमा जुन पार्टी वा नेताको कुरा मानिन्छ, उसले गलत काम रोक्नुपर्छ । म तीन करोड नेपालीको प्रतिनिधि हुँ भन्ने तर व्यवहारमा नदेखाउनेहरू धेरै छन् । त्यसैले, बोल्ने मात्र होइन, काम पनि गर्नुपर्छ । समयबोध म्यागेजिनको फागुन अंकबाट ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: samayapost@gmail.com

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया