व्यवसाय नै गर्न नसक्ने गरी मर्जर गरेर फाइदा छैन

समग्र बैङ्क तथा वित्तीय संस्थाको पछिल्लो अवस्थालाई कसरी मूल्याङ्कन गर्नुभएको छ ?

विभिन्न कारणले बैङ्क तथा वित्तीय संस्थाको अवस्था बिस्तारै खस्किँदै गइरहेको छ । केही वर्षअघि बैङ्क तथा वित्तीय संस्थामा सबै छिर्न खोज्थे किनभने रिटर्न धेरै राम्रो थियो । तर, अहिले बिस्तारै रिटर्न घट्दै र जोखिम बढ्दै गइरहेको छ । प्रतिस्पर्धा पनि बढेको छ । अहिले डरलाग्दो अवस्थामा छिर्नेतिर गइरहेको छ ।

अहिले धमाधम बैङ्कहरु ‘बिग मर्जर’मा गइरहेका छन् । एउटा लगानीकर्ता तथा सञ्चालकको पाटोबाट हेर्दा यसका राम्रा–नराम्रा पक्ष के छन् ?

बैङ्कको सङ्ख्या घट्नु यसको राम्रो पक्ष हो किनकि प्रतिस्पर्धा कम हुन्छ । तर, कार्टेल हुने हो कि भन्ने खतरा पनि उत्तिकै रहन्छ । एचआर इष्टिग्रेसन र अन्य कुराहरु जुन हिसाबले भइरहेका छन्, तिनले बैङ्कहरुलाई खासै फाइदा छैन । बैङ्कहरुले पूँजी पनि पाएनन् किनभने त्यो दुवै तिरबाट एडजष्ट भइसकेको हुन्छ । कर्मचारीहरु गोल्डेन ह्याण्डसेख गर्दा पनि नजाने हुँदा खासै लाभ हुन्छ जस्तो देखिएन । राम्रो पक्ष भनेको सङ्ख्या घटेर अस्वस्थ प्रतिस्पर्धा हुँदैन कि भन्नेमात्र हो ।

मर्जरका राम्रा पक्ष कम छन् भन्नुभयो । यहाँहरुले यो कुरा बेलैमा अर्थमन्त्रालय, नेपाल राष्ट्र बैङ्कलाई बुझाउन सक्नुभएन कि के हो ?

नेपाल सरकारलगायत सबैलाई हामीले एउटै कुरा बुझाउन सक्यौं जस्तो लाग्छ । त्यो भनेको तीन–चार वर्षअगाडि ‘युनिभर्सल बैङ्किङ ल’ निकाल्दा त्यसमा ‘क’ र ‘घ’को मात्रै अवधारणा थियो । त्यसको सट्टा ‘ख’ र ‘ग’ पनि चाहिन्छ भन्ने बुझाउन हामी सक्षम भयौँ । किनभने, ‘ख’ र ‘ग’लाई ‘क’मा विलीन हुन नदिने भन्ने नीति आइसक्यो । अहिलेको आवश्यकता हाम्रो माटो सुहाउँदो हुनुपर्यो । गाउँघरमा ‘क’ वर्गका बैङ्कहरुले कर्जा दिँदैनन् । मैले धेरै प्रयास गर्दा पनि त्यो हुन सकेको थिएन । लघुवित्तले दिँदा त्यसको व्याज अत्यन्तै महँगो हुन्छ । त्यो एकदम सानो रकम हुने भयो । त्यसले काम गर्दैन । त्यसकारण ‘क’ र ‘ख’ को बैङ्क चाहिने भयो । त्यसलाई अलिकति राम्रो व्याख्या गरेर परिमार्जन गरिदियो भने राम्रो हुन्छ जस्तो लाग्छ । कार्टेलिङ हुनबाट पनि जोगिन्छ जस्तो लाग्छ । अहिले इन्स्योरेन्सतिर फेरि नयाँ लाइसेन्स जारी हुन थालेको छ । मर्जर गराउने त्यसपछि नयाँ लाइसेन्स जारी गराउने । यो राम्रो कुरा होइन । बैङ्किङ क्षेत्रमा यो हुनै हुँदैन । त्यसैले बीसको हाराहारी बस्यो भने ठीक छ । धेरै घट्यो भने अठार वा बाईसको बीचमा हुनुपर्छ ।

अहिले भइरहेको बिग मर्जर कत्तिको टिकाउ होला ?

टिकाउ त हुन्छ नै । एकपटक मर्जर भएर फर्कने बाटो छैन । डिभोर्स हुने पनि बाटो छैन । यो स्थायी विवाह नै हो । तर, एचआर इन्टिग्रेसन राम्रो भएन भने पछिसम्म दुःख दिन्छ । बैङ्क नै गाह्रो स्थितिमा जान सक्छ । पछिल्ला दिनमा जसरी हतारमा मर्जर भएका छन्, यसको नतिजा हेर्न बाँकी नै छ । यो एउटा समयसीमा मिट गर्ने र सुविधाहरु पाउने हिसाबमा मात्रै भएको हो जस्तो लाग्छ ।

तपाईं एउटा बैङ्क सञ्चालक र व्यवसायी पनि हुनुहुन्छ । व्याजदर महँगो भयो भनेर व्यवसायीहरुले आन्दोलन पनि गरिरहेका छन् । यो आन्दोलनलाई कसरी लिनुभएको छ ?

यो गलत होइन । केही बैङ्कहरुले प्रिमियम बढाए । बेस रेट पनि बढ्यो । त्यो गलत हो । आठ/नौ प्रतिशत व्याजदर एकैपटक चौध– पन्ध्र प्रतिशत बढ्दा त्यसले हर्ट गपर्यो । बेस रेट दुई प्रतिशत बढ्दा आठ–नौबाट दस–एघार हुनुपर्ने थियो । त्यसलाई पन्ध्र पुर्याउनु गलत हो । त्यो गल्ती बैङ्कहरुले गरेकै हुन् । दुई करोडसम्मका लागि फेरि दुई प्रतिशतभन्दा बढी प्रिमियम लिनै पाइँदैन भन्ने छ । यसमा एकैपटक धेरै कुरा जोडियो । यसमा व्याजदरमात्र एउटा फ्याक्टर होइन । जम्मा तीनवटा फ्याक्टर छन् । एउटा, बैङ्कहरुले कर्जा दिनै नसक्दा पूँजीको फ्लो नै रोकियो । त्यसले हरेक कुराको पेमेण्ट डिले हुन लाग्यो । अर्को समस्या भनेको व्याजदर बढ्यो । यस्तै चालु पूँजी कर्जासम्बन्धी मार्गदर्शन ल्याइयो । त्यो गलत होइन । तर, समय ठीक भएन । एकैपटक सबै कुरा रोक्न खोज्दा गाह्रो हुने नै भयो । त्यसबाट व्यापारीहरु आत्तिए । पछिल्ला दिनमा अप्रिय घटनाहरु पनि भए, जुन दुभाग्यपूर्ण हो । यसमा विभिन्न पाटाहरु छन् ।

अर्को, वर्किङ क्यापिटलको रुपमा लिएको कर्जा अरुतिर दुरुपयोग भएको छ । त्यस्ता कर्जा तिर्न नसक्दा त्यसले पनि समस्या देखाएको छ । यसमा पछि गएर सबैभन्दा बढी नोक्सान हुने बैङ्कलाई नै हो । एनपीए दुईबाट तीन पुगिसक्यो । यस्तै रह्यो भने असार मसान्तमा पाँच पुग्न बेर छैन । यसले बैङ्कलाई पनि नोक्सान पुर्याउँछ । खासगरी, उत्पादनमूलक क्षेत्रलाई झन् बढी नोक्सान हुन्छ । होटल, पर्यटन, जलविद्युत्, ठूला कर्जा लिएका उद्योग, विकास निर्माणका ठूला प्रोजेक्टहरु ती कुनै सस्टेन हुन सक्दैनन् । त्यसकारण अबको आवश्यकता भनेको क्रमिकरुपमा व्याज घट्दै जानुपर्छ । अहिले एक प्रतिशत घट्यो अब अर्को दुई प्रतिशत घट्नै पर्छ ।

यो कतिपटक रोक्ने, कतिपटक खोल्ने ? गाडी एकै स्पिडमा गुड्नुपर्यो चाहे चालीसमा होस् या पचासमा । त्यसलाई एक्कासि ब्रेक हान्ने, फेरि एक सयको स्पिडमा पुर्याउने गर्नु भएन ।

अर्को, अहिले अलिकति तरलता आए पनि त्यतिले पर्याप्त हुँदैन । त्यसका लागि सीडी रेसियो, पूँजी पर्याप्ततालाई या राष्ट्र बैङ्कले अर्को टुल ल्याएर चलाएर भए पनि अलिकति पूँजी उत्पानमूलक क्षेत्रको लागि छुट्याएर दिनै पर्छ । तेस्रो, फेरि व्याज घट्यो र पूँजी दियो भने फेरि पनि आयात बढ्छ भन्ने राष्ट्र बैङ्कको डर छ । त्यसलाई रोक्दा सरकारको राजस्वमा असर पर्छ । राजस्व पनि बढोस्, त्यस्ता कुरा जुन हामीले रोक्न खोज्दै छौं, त्यसमा कष्टम ड्युटी बढाइदिनुपर्छ । त्यो बढायो भने समग्रमा एउटा समाधान निस्किन्छ । छ महिनाभित्र हामी ट्रयाकमा आउँछौं ।अहिले सबै खोलिदियो, व्याज पनि घटायो, बजारमा पूँजी पठाइदियो भने आयात ह्वात्तै बढ्न सक्छ । फेरि हामी सबै रोक्नमा लाग्छौं । यो कतिपटक रोक्ने, कतिपटक खोल्ने ? गाडी एकै स्पिडमा गुड्नुपर्यो चाहे चालीसमा होस् या पचासमा । त्यसलाई एक्कासि ब्रेक हान्ने, फेरि एक सयको स्पिडमा पुर्याउने गर्नु भएन ।

बैङ्कका लगानीकर्ता र अरु व्यवसायीलाई छुट्याउनुपर्छ भन्ने कुरा पनि उठिरहेको छ । यसलाई यहाँले कसरी लिनुभएको छ ?

पहिले लगानी गर्न लगाउने अनि आज आएर एकाएक छोड् भन्ने र छोड्छु भन्दा पनि नदिने । प्रमोटर सेयरलाई रुपान्तरण पनि नगर्ने । पूँजी लगानी राज्यको कानुनभित्र बसेर गरेको हो । हामीले लगानी गरेर गल्ती गरेको त होइन । जति लगानी भयो अब उद्यमी, व्यवसायीलाई गर्न नदिने कुरा आउनुपर्यो या निकास दिनुपर्यो । त्यो भनेको अहिले भएकोलाई रुपान्तरण गरिदिनुपर्यो । त्यसो भयो भने आफैं छोडेर जान्छ । तर, राष्ट्र बैङ्कले त्यसपछि कसले हेर्छ भनेर पनि छुट्याउन सकिरहेको छैन । जति बैङ्कहरु छन्, सबैलाई केलाएर हेर्दा राम्रो पर्फमेन्स गरेको बैङ्क त देखिहालिन्छ । यदि कुनै बैङ्कले गलत गरेको छ भने त्यसमा कसिनुपर्यो, कारबाही गर्नुपर्यो । सबैलाई एउटैसँग जोडेर लिनुभएन ।

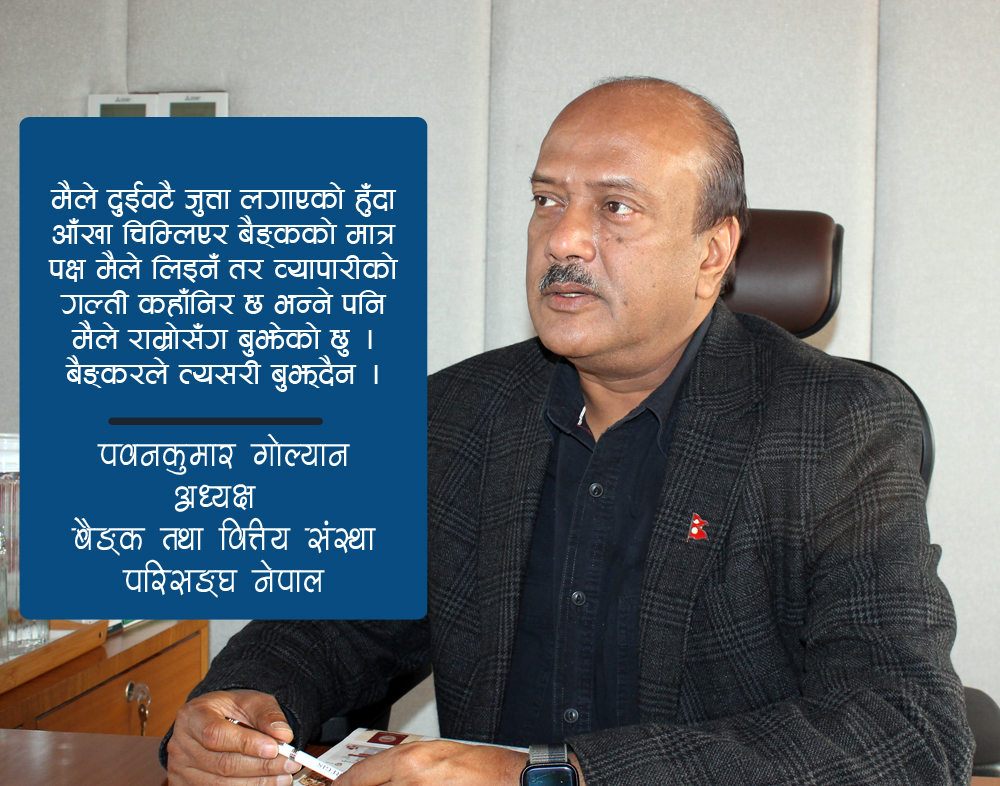

मैले दुईवटै जुत्ता लगाएको हुँदा राम्रो विश्लेषण गर्न सकें । आँखा चिम्लिएर बैङ्कको मात्र पक्ष मैले लिइनँ तर व्यापारीको गल्ती कहाँनिर छ भन्ने पनि मैले राम्रोसँग बुझेको छु । बैङ्करले त्यसरी बुझ्दैन । एनएमबिमा बैङ्कको केही विसङ्गति भएको छैन । सानो–तिनो बोर्डले थाहा पाउँदैन तर ठूलो केही भएको छैन । म त्यहाँ बसेर मैले केही फाइदा उठाएको भए त्यो कुरा बाहिर आउनुपर्यो र ममाथि कारबाही हुनुपर्यो । होइन भने दोषारोपण किन ? केहीले गरेका होलान् तर त्यसका लागि सबैलाई सजाय दिनु गलत हो ।

अहिले बैङ्किङ क्षेत्रमा देखिएको समस्या समाधान गर्न सरकार र राष्ट्र बैङ्कले के गरिदिनुपर्छ ? के छन् यहाँका सुझावहरु ?

पहिलो कुरा, व्याज नै घट्नुपर्छ । हाम्रो छिमेकी मुलुकमा साढे ६ प्रतिशतको हाराहारी निक्षेपको रेट छ । हाम्रोमा ११ प्रतिशत छ । यो एकदम धेरै भयो । जबकि मुद्रास्फिति साढे ८ प्रतिशतको हाराहारी छ भने मुद्रास्फितिको हाराहारी निक्षेपको दर हुनुपर्छ । त्योभन्दा आधा प्रतिशत बढी हुनुपर्छ । यसको मतलब नौभन्दा बढी हुनु हुँदैन । अहिले पनि दुई प्रतिशत अझ घट्नुपर्छ । राष्ट्र बैङ्कले यसमा सहजीकरण गरिदिनुपर्छ ।

दोस्रो, दसवटाभन्दा बढी बैङ्कलाई पूँजी पर्याप्तताको समस्या छ । अहिले अझ पूँजी राख्यो भने समस्या बल्झिन्छ । त्यसका लागि उत्पादनमूलक क्षेत्रका लागि ५० प्रतिशत रिक्वायरमेट गरिदियो भने पूँजी पर्याप्तताको समस्या समाधान हुन्छ ।

तेस्रो, बजारमा पैसा पठाउन सीडी रेसियो चलाएर हुन्छ कि कसरी हुन्छ उत्पादनमूलक क्षेत्रका लागि पैसा रोकिनुभएन । जलविद्युत्, होटल, कृषिलगायतका उत्पादनमूलक प्रोजेक्टहरु आधा रोकिएका छन् । निजी क्षेत्र, बैङ्कले लगानी गरिसक्यो । अब त्यसको उत्पादनलाई टेवा पुग्ने गरी काम गर्नुप¥यो । त्यसले रोजगारीको पनि सिर्जना हुन्छ । यो अहिलेको गर्नैपर्ने आवश्यकता हो ।

एक वर्षअगाडिको अर्धवार्षिक मौद्रिक नीतिमा राष्ट्र बैङ्कले उत्पानमूलक र अनुत्पादनमूलक क्षेत्रमा व्याजदर फरक गर्ने भनेको थियो । तर, पछि त्यसलाई अगाडि बढाइएन । उत्पादनमूलक क्षेत्रको लागि व्याज सिङ्गल डिजिटमा हुनुपर्छ । अर्थतन्त्र यसैले चलायमान हुन्छ । त्यसका लागि उत्पानमूलक र अनुत्पादनमूलक क्षेत्रमा व्याजदर फरक–फरक हुनुपर्छ । आयातमूलक व्यवसायका लागि आजभन्दा तीस–चालीस वर्षअगाडि वाणिज्य बैङ्क र नेपाल बैङ्क हुँदा रेटमा चार प्रतिशतको फरक थियो । त्यो फेरि लागु गर्यो भने त्यसले पुनः अर्थतन्त्र चलायमान बनाउँछ ।

सरकारको अहिलेको जल्दोबल्दो इस्यु भनेको राजस्व हो । राजस्व कम भएर समस्या उत्पन्न भएको छ । आयातमा विलासिताका सामानहरु रोकिएको पनि खोल्न बाध्य भयो । राष्ट्र बैङ्कले अहिले पनि कुनै हालतमा आयात नहोस् भन्ने चाहन्छ । सरकारलाई राजस्व चाहिएको छ । उत्पादन बढेर राजस्व नआएसम्म आयातको राजस्वबाहेक कुनै विकल्प छैन । अहिलेको विकल्प भनेको जेलाई हामी विलासिताका सामान मान्छौं, जुन आयात प्रतिस्थापन तुरुन्तै गर्न सक्छौं, हामी जुन उत्पादनमा आत्मनिर्भर भइसकेका छौं, त्यस्ता कुराहरुमा ड्युटी बढाइदिनुपर्यो या ट्यारिफ, ननट्यारिफ व्यारियल लगाइदिनुपर्यो । हामी पाँच हजारको जुत्ता बनाउन सक्छौं भने पाँच हजारभन्दा तलको जुत्ता आयात नहुने व्यवस्था गरिदिनुपर्यो । ड्युटी बढाइदिनुपर्यो । कपडाहरु पनि हामी जति मूल्यसम्मको यहीँ बनाउन सक्छौँ त्यही मूल्यको आयात गर्न रोक्नुपर्यो । दुई करोडको गाडी किन्नेले दुई करोड २० लाखको पनि किनिहाल्छ । आमजनतालाई घाटा नहुने गरी गर्नुपर्यो । तरकारीकै कुरा गर्दा हामीले तरकारी सस्तोमा बाहिरबाट आए पनि सस्तोमा खान पाएका छैनौं । तरकारी आयात भएन भने नेपाली किसानले तीनदेखि छ महिनाभित्रमा उपलब्ध गराउन सक्छन् । फलफूल धेरैजसो एक वर्षमा, केरा एक वर्षमा हुन सक्छ । अहिले नेपालको केराले बजार नै पाइरहेको छैन । त्यसकारण एक वर्षभित्रमा हामी आत्मनिर्भर हुन सक्छौं । यस्ता कुराहरुमा ट्यारिफ, ननट्यारिफ व्यारियर लगाइदिनुपर्यो ।

अर्को, जलविद्युत्को पीपीए नखोलेको चार वर्ष भइसकेको छ । अहिले आठ–नौ घण्टाको लोडसेडिङ छ, उद्योगहरु त्रसित छन् । उत्पादन हुन सकेको छैन । भारत खरिद गर्न तयार छ । त्यस्तोमा पीपीए रोकेर राख्नु ठीक होइन । चार वर्ष रोकेर देशका लागि धेरै नोक्सान भयो । अहिले उत्पादन भइसकेको भए बढी पैसा कमाउन सक्थ्यौं । अहिले पनि खोलिदिँदा एक सय मेगावाटभन्दा तलको पुरै खोलिदिनुपर्छ ।

ऊर्जा व्यापारका लागि सरकारले मात्र गर्छ भनेर जीटुजी मात्र भएर सम्भव हुँदैन । बीटुबी खोलिदिनुपर्छ । यो खोल्नेबित्तिकै अरु पनि निर्यात हुन थाल्छन् । एनईएले किन्दैन भने यदि मेरो कुनै २ सय मेगावाटको प्रोजेक्टबाट उत्पादित विद्युत् भारत पठाउन सक्यो भने धेरै राम्रो हुन्छ । अर्को, हामीसँग ४२ प्रतिशत वन क्षेत्र छ । त्यो कुहिएर गइरहेको छ । निजी वनलाई पनि खोलिएको छैन । एक खर्व जति काठजन्य वस्तु हामी आयात गर्छौं । त्यसलाई रोकेर दुई खर्बको निर्यात हामी गर्न सक्छौं । एक रुख काट्यो भने दुई रुख रोप्ने भन्ने छँदै छ । राम्रो कार्यविधि बनाएर निजी वन खोल्नैपर्छ । सामुदायिक वन पनि एक तरिकाले खोल्नैपर्छ । सरकारी वनको पनि राम्रो कार्यविधि बनाएर सदुपयोग गर्नुपर्छ । वन हाम्रो देशको सम्पदा हो । तर, हामी सुनको कचौरामा भिख माग्दैछौं ।

अन्त्यमा, यहाँले नेतृत्व गरेको एनएमबि बैङ्क मर्जमा जाने योजना के छ ?

साइज ठूलो भएर प्रतिस्पर्धा गर्न सकिन्छ भन्ने होडबाजीमा एनएमबि जाँदैन । हामी चाहियो भने थर्ड पूँजी लिएर आउँछौँ । विदेशी पार्टनर लिएर आउँछौँ ।

एनएमबि बैङ्क मर्जमा जाँदैन । ठूलो पूँजी भएका बैङ्कसँग पनि हामी मज्जाले प्रतिस्पर्धा गर्न सक्छौं । साइज ठूलो भएर प्रतिस्पर्धा गर्न सकिन्छ भन्ने होडबाजीमा एनएमबि जाँदैन । हामी चाहियो भने थर्ड पूँजी लिएर आउँछौँ । विदेशी पार्टनर लिएर आउँछौँ । व्यवसाय नै गर्न नसक्ने गरी मर्जर गरेर फाइदा छैन । हाम्रो दुईवटा देशसँगको व्यापार बढिरहेको छ । सबैभन्दा बढी भारतसँग बढिरहेको छ । यहाँ भारतका सरकारी बैङ्क छन् । पञ्जाब नेसनल बैङ्क अर्धसरकारी नै हो । एसबिआई पूर्ण सरकारी हो । अब एउटा निजी बैङ्कलाई छिराउनुपर्छ । त्यसले व्यापारमा सहजीकरण गर्छ । अर्को, भारतबाट अहिलेसम्म रेमिट्यान्स आउन सकेको छैन । पाँच अर्ब जतिको रेमिट्यान्स आउन सकेको छैन । त्यसलाई ल्याउन सक्ने हो भने त्यो बैङ्किङ क्षेत्रमा ठूलो फड्को मार्ने कुरा हुन सक्छ । प¥यो भने हामी त्यता जाने हो । समयबोध म्यागेजिनको माघ अंकबाट ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: samayapost@gmail.com

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया