बीमा कम्पनीहरुसँग जोखिम बहन गर्ने क्षमताको पुँजी नै छैन

अहिले बीमा क्षेत्रको अवस्था कस्तो छ ? बीमा समितिले के–कस्ता काम गरिरहेको छ ?

हामीले बीमाको पहुँचलाई विस्तार गर्दै लैजानुपर्छ । त्यसका लागि बीमा समिति पनि उपस्थित हुनुपर्छ । अन्य सम्बन्धित कम्पनीहरुले पनि बीमाको बारेमा प्रचारप्रसार गर्नुपर्छ । हामीले यो कुरालाई असाध्यै महत्व दिएका छौँ । अहिलेसम्म हामीले करिब–करिब पचास–पचपन्नवटा स्थानीय सरकारसँग कुरा पनि गरिसकेका छौँ । यसको सकारात्मक प्रभाव परेको छ । हामीले स्थानीय, प्रदेश सरकारसँग गएर अन्तक्र्रिया गर्दा केही न केही कुराहरु उहाँहरुले ग्रहण गर्नुभएको छ । उहाँहरुले बीमाको बारेमा बजेटमै राखेर काम अघि बढाउँछौँ भन्ने प्रतिबद्धता पनि जनाउनुभएको छ ।

दोस्रो, विश्वसनियताको कुरा छ । अहिले पनि मानिसहरुको बीमा कम्पनीले बीमा गरिदिन्छ तर भुक्तानी दिँदैन भन्ने गुनासो छ । यो वर्षलार्ई हामीले दाबी भुक्तानीको वर्षको रुपमा लिने भनेको छौं । हामीले सबै कम्पनीहरुसँग दाबी भुक्तानीको अवस्थाबारे बुझ्न स्टेटमेण्ट माग्यौँ । खासगरी निर्जीवन बीमा कम्पनीहरु सबैलाई बोलाएर छलफल पनि गर्यौं । उहाँहरुलाई निर्देशन पनि दियौँ । त्यस छलफलबाट जे निर्णय भयो, त्यहाँ उहाँहरुलाई हस्ताक्षर गरायौँ । त्यही पत्र हामीले पठाएका छौँ । विगतभन्दा निकै उत्साहप्रदरुपमा दाबी भुक्तानी भइरहेको अवस्था अहिले छ ।

विगतसँग तुलना गर्ने हो भने सुशासनमा पनि ज्यादै सुधार भएको छ । तर पनि कतिपय कम्पनीहरुले एकपटक स्पष्टीकरण दिने त्यसपछि बिर्सनेजस्तो देखिन्छ । त्यहाँ सबैभन्दा महत्वपूर्ण मान्छे भनेको सीईओ हो । सीईओले हेर्ने क्षमता आफ्ना समग्र शाखा, डिर्पाटमेण्ट, कर्मचारीहरुसम्म पुग्नुपर्छ ।

तेस्रो पाटो भनेको समग्रमा कम्पनी भनेको एउटा कृत्रिम व्यक्ति नै हो । कानुनद्वारा स्थापना भएको हुँदा यसका दायित्व, अधिकार, कर्तव्य हुन्छ । खासगरी बीमासँग आबद्ध भएपछि बीमाको कानुनले वा बीमा समितिले कानुनको अधिनमा रहेर बनाएका निर्देशिका, निर्देशनहरुलाई पालना गर्नु कम्पनीको कर्तव्य हुन्छ । यो सिलसिलामा हामीले सुशासन कायम गराउन धेरै निर्देशनहरु जारी गर्यौं । धेरै ठाउँमा अनुगमनका टोलीहरु पठायौँ । अनुगमनका क्षेत्रमा केही देखिए उहाँहरुसँग स्पष्टीकरण माग्ने, सचेत गराउनेसम्मका कामहरु गर्दै आएका छौं । विगतसँग तुलना गर्ने हो भने सुशासनमा पनि ज्यादै सुधार भएको छ । तर पनि कतिपय कम्पनीहरुले एकपटक स्पष्टीकरण दिने त्यसपछि बिर्सनेजस्तो देखिन्छ । त्यहाँ सबैभन्दा महत्वपूर्ण मान्छे भनेको सीईओ हो । सीईओले हेर्ने क्षमता आफ्ना समग्र शाखा, डिर्पाटमेण्ट, कर्मचारीहरुसम्म पुग्नुपर्छ । कानुनको विपरीत काम भयो भने मैले गरेको होइन भनेर क्षमा पाउँदैन । त्यसकारण यी पाटोमा यहाँहरु सचेत हुनुहोस् भने मैले बोलाएर कुरा गरिराखेको छु । होइन भने अब बीमा समितिले कानुनको उल्लङ्घन गरेको पाइए कडा कारबाही गर्छ ।

एउटा कम्पनीले वर्षभरि गरेको कारोबारको लेखापरीक्षणसहितको प्रतिवेदन कानुनले तोकेको समयभित्र उपलब्ध गराउनुपर्छ । तर, यहाँ समयमा आउने परिपाटी रहेनछ । अनेक बहाना बनाउने रहेछन् । कसैले हामीकहाँ याक्चुरी छैन भन्ने, कसैले याक्चुरी पाएनौँ भन्ने जस्ता बहाना बनाउँदा रहेछन् । तर, त्यो मेरो टाउको दुखाइको विषय भएन । कानुनले तोकेको समयभित्र ल्याउनुभएन भने कारबाही हुन्छ । समयमा लेखापरीक्षण नगर्ने केही कम्पनीलाई बोर्डबाट निर्णय गराएर जरिवाना पनि गरेका छौं । त्यसबीचमा हामीले २०७७/०७८ को वित्तीय विवरण समयभित्र आएन भने कानुनमा उल्लेख भएबमोजिम सबै कारबाही गर्न हामी बाध्य हुनेछौँ भनेर परिपत्र गरेका छौँ । मलाई लाग्छ, यो पाटोले उहाँहरुलाई संवेदनशील बनाएको छ । गत आर्थिक वर्ष कम्पनीले के–के गर्यो भन्ने कुरा विभिन्न निकायबाट भेरिफाइ गराएर, प्रस्तुत गरेर त्यसको क्लेरिफिकेसन लिनुपर्छ । त्यो भएन भने उसको सम्पत्ति, दायित्व, लेनदेन थाहा हुँदैन । त्यसरी अन्योलमा राखेर आफूखुसी काम गर्नु मिल्दैन । त्यो पनि सुधारको पाटोमा छ । यिनै कुराहरुमा हामी लागेका छौँ । यसलाई बढाउँदै लैजानुपर्छ ।

हामी जहाँ जान्छौँ, त्यहाँ एक–दुईवटा कम्पनीहरुलाई पनि लिएर जान्छौँ । उहाँहरुलाई पनि आफ्ना कुरा राख्ने अवसर दिन्छौँ । त्यहाँ उठेका विषयवस्तुहरुको सम्बोधन गरिदिन्छौँ ।

हामी जहाँ जान खोजिरहेका छौँ, त्यहाँ हामी एक वर्षको प्रयासले मात्र पुग्दैनौँ । हामीले तल्लो ग्रामीण भेगसम्म बीमाको प्रचार पुगोस् भन्ने चाहिरहेका छौँ । स्थानीय तहले बीमासँग सम्बन्धित केही गरोस् भन्ने हो । प्रदेशतिर ‘बेटी पढाऔँ, बेटी बचाऔँ’ भनेर पनि ल्याइएको छ । कम्पनीहरुले अन्य ठाउँमा पनि प्रभाव पर्ने गरी नीति बनाएर जानुपर्ने हो । तर, दुई नम्बर प्रदेशले बाध्य भएर उक्त रकमलाई मुद्दती निक्षेपमा राख्यो । हामीसँग पछि अन्तक्र्रिया हुँदा उहाँहरुले उक्त रकमको बीमा नै गर्ने हो भनेर ग्यारेण्टी गर्नुभयो । यो वर्ष आफ्ना क्षेत्रका नागरिकहरुको दुई अर्व रुपैयाँ बराबरको बीमा गर्छौं भन्नुभयो । यस्ता कुराहरुले समिति उत्साहित हुनुपर्ने त छँदैछ, कम्पनीहरु पनि त्यहाँ पुगेर प्रतिस्पर्धा गर्न सक्नुपर्यो । अनि वास्तविक दरमा बीमा गरिदिनुपर्यो । त्यो पाटोमा हामीले घच्घच्याइरहेका छौँ । त्यसो त हामी जहाँ जान्छौँ, त्यहाँ एक–दुईवटा कम्पनीहरुलाई पनि लिएर जान्छौँ । उहाँहरुलाई पनि आफ्ना कुरा राख्ने अवसर दिन्छौँ । त्यहाँ उठेका विषयवस्तुहरुको सम्बोधन गरिदिन्छौँ । मूलभूतरुपमा यिनै कुराहरुको वरिपरि रहेर समितिले काम गरिरहेको छ । यसमा सबैभन्दा महत्वपूर्ण कुरा भनेको कम्पनी पनि विधिबाट चलाउनुपर्यो भन्ने हो । आफूखुसी कसैलाई लोन दिने, कसैलाई दिँदै नदिने, कसैलाई प्रमोसन गर्ने, कसैलाई गर्दै नगर्ने त्यसो गर्न पाइँदैन । यो पाटोमा हामी एकदम कडा छौँ ।

यहाँ समितिमा आएको १ वर्षभन्दा बढी भएको छ । यो बीचमा अरुको जोखिम बहन गर्ने बीमा क्षेत्रका जोखिम के देख्नुभयो ?

पहिलो कुरा बीमा कम्पनीहरुले जुन पोलिसी जारी गर्छन्, त्यो पोलिसीबाट आउनसक्ने निश्चित हिस्साको जोखिम पहिला आफूले बोक्नुपर्छ । त्यसपछि आफूसरहका अन्य कम्पनीहरुसँग जोखिम बाँड्नुपर्छ । बाँकी रहेको रकम पुनर्बीमा गर्ने हो । तर, यहाँ त पोलिसी बनाएर ल्यायो अनि जोखिमको न्यून अंश पनि नलिएर बाँकी सबै पुनर्बीमा गरिदियो । यो भनेको कि जोखिम बहन गर्ने क्षमता कम्पनीसँग छैन अथवा पूरै रकम पुनर्बीमा गर्यो भने भोलि दाबी परे पुनर्बीमाले सबै रकम तिर्नुपर्छ । यसले कम्पनीको विश्वसनियता नै घटाइदिन्छ । एउटा कमजोर पाटो त्यो छ । कम्पनीहरुसँग जोखिम बहन गर्ने क्षमताको पुँजी नै छैन ।

दोस्रो, हामी जहाँ छौँ, त्योभन्दा बाहिर गएर रिसर्च गर्ने, डिभलपमेण्ट गर्ने, नेपालका लागि लाभदायी प्रडक्टहरु डिजाइन गर्ने त्यतातिर ध्यान दिन जरुरी छ । एउटाले कुनै प्रडक्ट ल्यायो भने त्यसलाई नै कपी–पेष्ट गरेर अर्को प्रडक्ट ल्याइरहेको देखिन्छ । त्यसलाई हामीले मोटिभेट गर्दैछौँ । केही नयाँ प्रडक्टहरु पनि आइरहेका छन् ।

बीमा गराउँदा त्यहाँ खाता नम्बर पनि उल्लेख भएको हुन्छ । बीमा परिपक्व भएपछि त्यसमा भुक्तानीको कुरा आउँछ । त्यो पैसा सम्बन्धित व्यक्तिको खातामा लगेर राखिदिए भइहाल्छ । डिस्चार्ज भौचर किन चाहिन्छ ? मैले नबुझेको कुरा त्यो हो । त्यो भनेको उसको खर्च थप बढाइँदैछ ।

अर्को, बीमा भनेकै नदेखिने जोखिमलाई स्वीकार गरेर केही भयो भने जिम्मेवार हामी छौँ है भन्ने कुरा हो । तर, यतिका वर्षसम्म दाबीहरु व्याकलक भएर बस्नुको अर्थ कम्पनीले नदिँदा पनि हुन्छ भन्ने मनस्थिति बनाएर हो । त्यो भएपछि विश्वास हराउँदै गयो । तर, हामीले अहिले ठीक विपरीत गरेका छौँ । त्यसमा सबै कम्पनीहरुले हामीलाई साथ दिएका छन् । सबै कम्पनीहरु दाबीलाई सकेसम्म छिटो फछ्र्यौट गर्नतिर लागेका छन् । बीमा गराउँदा त्यहाँ खाता नम्बर पनि उल्लेख भएको हुन्छ । बीमा परिपक्व भएपछि त्यसमा भुक्तानीको कुरा आउँछ । त्यो पैसा सम्बन्धित व्यक्तिको खातामा लगेर राखिदिए भइहाल्छ । डिस्चार्ज भौचर किन चाहिन्छ ? मैले नबुझेको कुरा त्यो हो । त्यो भनेको उसको खर्च थप बढाइँदैछ । सो व्यक्ति तराईमा छ भने काठमाडौँ आउनुपर्यो, दुई–चार दिन बस्नुपर्यो, कागज पुगेन भने फर्किनुप¥यो । त्यस्ता विधिलाई हटाउनुपर्योभनेर पनि परिपत्र भएको छ । दाबी फछ्र्यौटमा त्यसले पनि ठूलो काम गरेको छ । हामीले जति बुझेका छौँ, त्यही आधारमा हामीले काम गर्ने हो । फेरि हामीलाई बुझाउने भनेको पनि कम्पनीहरुले नै हुन् । कानुनविपरीत छ कि के रहेछ अवस्था हामीले निरीक्षण गर्दा बुझ्छौँ ।

अहिले समिति पनि जिम्मेवार हुँदै गएको छ । कम्पनीले डकुमेण्ट ल्याएर दिने, हामीले मन लाग्दा मात्र हेर्ने गर्नु भएन । हामीकहाँ डकुमेण्ट आइसकेपछि जे सोध्ने हो, एकपल्ट सोध्ने हो । उत्तर आएपछि फछ्र्यौट गरेर पठाउनुपर्यो। फाइल समितिमा राखिराख्ने होइन । हामीले त्यो हेर्न पनि सुरु गरेका छौँ । फाइल पेण्डिङमा नराख्नुहोस् भनेर मैले सबै डिपार्टमेण्ट प्रमुखहरुलाई निर्देशन पनि दिइसकेको छु । त्यसकारण अहिले हामीकहाँ व्याकलक छैन । यिनै कुराहरुमा हामी लागेका छौँ ।

कम्पनीहरुमा जोखिममा आधारित पुँजी कार्यान्वयनका लागि निर्देशिका जारी गर्नुभएको छ । यसलाई कसरी कार्वान्वयन गर्दै हुनुहुन्छ ?

अहिले संसारभर वातावरणीय जोखिम, रोगव्याधी बढ्दै गएको छ । यी सबै जोखिमहरुलाई बीमा गर्दाका बखत पूर्वअनुमान गर्नुपर्छ । पूर्वानुमान गरिएको जोखिमलाई यतिसम्म प्रोभिजनिङ गर्दा यसले यतिसम्म कोप गर्छ भनेर गर्नुपर्यो । यो ज्यादै प्राविधिक र राम्रो विषय हो । कालान्तरमा यसले कम्पनीको क्षमता अभिवृद्धि गर्छ । पुँजी वृद्धि गर्न सहयोग गर्छ । यसका लागि हामीलाई सीप, क्षमता, तालिमको आवश्यकता पर्छ । त्यसका लागि हामीले विश्व बैङ्कलाई अनुरोध गरिरहेका छौँ । मार्चमा उहाँहरुले ल्याउने कुरा छ । त्यसमा बीमा समिति, बीमा कम्पनीहरुलाई सहभागी गराएर त्यसको बारेमा अझ राम्रोसँग बुझ्दै जाने प्रयास गर्छौं । २०८० बाट यसलाई हामी प्रारम्भ गर्छौं । चार वर्षमा २०८४ सम्ममा यसलाई लागु गरिसक्नुपर्छ भन्ने छ । भएन भने समयानुसार थोरै म्याद थप पनि हुन्छ होला । यसलाई कार्यान्वयन गर्दा मुलुकभित्रको जोखिमको बारेमा कम्पनीहरुलाई थाहा हुन्छ । उसले जुन–जुन बीमा गर्दैछ, त्यहाँ जोखिम त्योसँग एसोसिएट छ भन्ने थाहा पाएपछि त्यसअनुसारको प्रोभिजनिङ गर्न, आफ्नो स्रोतलाई राख्न सजिलो हुँदै जान्छ । यसले बीमितलाई पनि फाइदा गर्छ । बीमा कम्पनीहरुलाई म यस्तो जोखिममा जान हुन्छ कि हुँदैन भनेर सचेत गर्छ । यसले सबैलाई राम्रो गर्छ ।

कम्पनी खोल्दा बजार, पुँजीको अवस्था, पहिलेका कम्पनीहरुका क्षमता कति हुन् ? ती कुराहरु अध्ययन नगरी त्यस्ता कुराहरुमा हात हाल्ने कुरा हुँदैन । त्यसकारण अहिले यी सबै प्रचारबाजीमात्रै हुन् ।

नयाँ बीमा कम्पनी पनि पाइप लाइनमा छन् । लाइसेन्स दिनेबारे के भइरहेको छ ?

लाइसेन्स दिनेबारे कुनै छलफल नै भएको छैन । नेपालका नागरिकहरुले एसोसिएट भएर कम्पनी खोल्न पाउँछ भन्ने कानुनी व्यवस्था छ । तर, कम्पनी खोल्दा बजार, पुँजीको अवस्था, पहिलेका कम्पनीहरुका क्षमता कति हुन् ? ती कुराहरु अध्ययन नगरी त्यस्ता कुराहरुमा हात हाल्ने कुरा हुँदैन । त्यसकारण अहिले यी सबै प्रचारबाजीमात्रै हुन् । तत्काललाई हामीले जीवन र निर्जीवन कुनै पनि कम्पनीलाई लाइसेन्स दिनेबारे कतै प्रतिबद्धता पनि जनाएका छैनौँ, छलफल पनि गरेका छैनौँ ।

नेपालको सन्दर्भमा बीमा कम्पनीहरु धेरै भएजस्तो लाग्दैन ?

सङ्ख्यात्मक रुपमा यो धेरै हो तर क्षमताको रुपमा असाध्यै न्यून छ ।

कम्पनी धेरै भए भने मर्जरमा लैजानेबारे के हुँदैछ ?

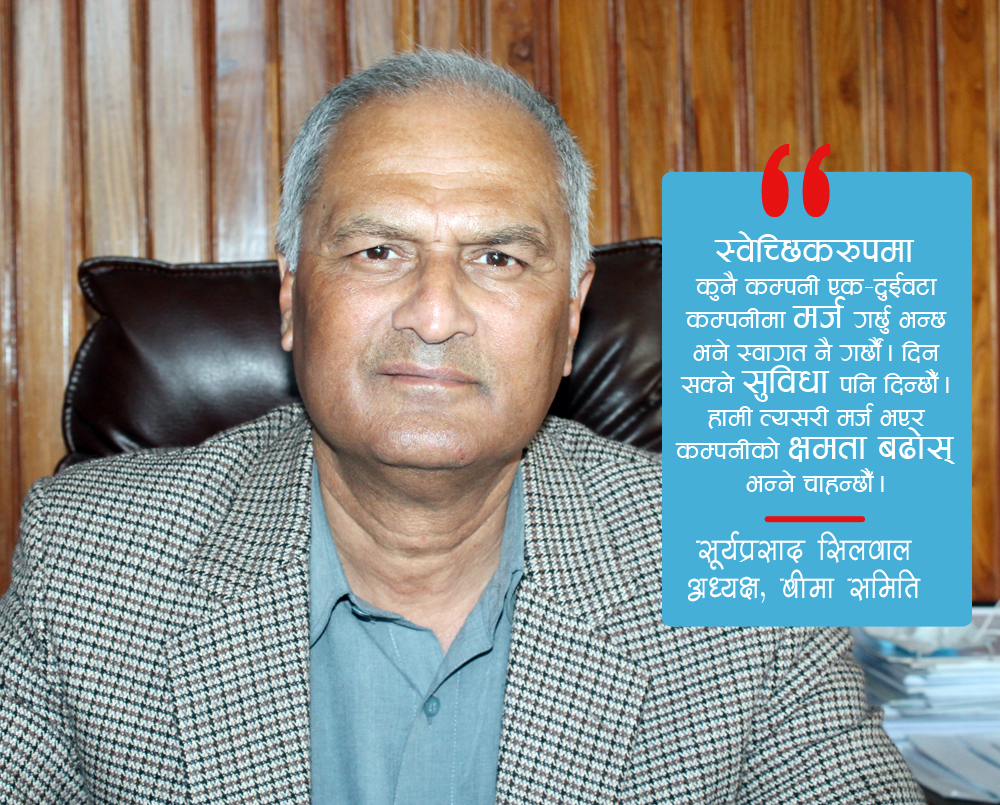

यो २०७६/७७ सालको निर्देशिकामै छ । स्वेच्छिकरुपमा कुनै कम्पनी एक–दुईवटा कम्पनीमा मर्ज गर्छु भन्छ भने स्वागत नै गर्छौँ । दिन सक्ने सुविधा पनि दिन्छौँ । हामी त्यसरी मर्ज भएर कम्पनीको क्षमता बढोस् भन्ने चाहन्छौँ । राम्रा मानिसले कम्पनी चलाऊन्, तिनको कार्यक्षेत्र विस्तार होस् भन्ने हामी चाहन्छौँ । त्यसकारण उहाँहरुले स्वेच्छाले गर्नुपर्छ । निर्देशिका छँदै छ । त्यसले सुविधाहरु पनि भनेकै छ । पुगेन भने के सुविधा चाहिन्छ ? कानुनको परिधिभित्र रहेर त्यो पनि दिन्छौँ । पहिलो उहाँहरुले इनिसियट गरिदिने हो भने त्यसले राम्रो मार्केट बनाउँथ्यो । मर्ज भएर जाने कम्पनी पनि ठूलो हुन्छ । क्षमता पनि ठूलो हुन्छ । मान्छे पनि राम्रा आउँछन् । त्यसलाई हेरेर अन्यले पनि मर्ज गर्न सक्छन् । त्यसकारण मर्जरका लागि उहाँहरुले अलिकति मात्र इनिसियसन लिए सबै सहयोग गर्न हामी तयार छौँ ।

मैले त कम्पनी–कम्पनी मिलेर एउटा कम्पनी खडा गरेर त्यसको माध्यमबाट लगानी गर्नसमेत सुझाव दिएको छु । ठूला–ठूला टावर, भवन बनाउनुहोस्, बिक्री गर्नुहोस्, त्यसले तपाईंहरुको तागत बढाउँछ भनेको छु ।

बीमा समितिले लगानी विविध क्षेत्र खोलिदिए पनि कम्पनीहरु त्यतातिर किन आकर्षित देखिँदैनन् ?

निर्देशिकाले पनि केही क्षेत्र तोकिदिएको छ । जीवन बीमा क्षेत्रको हकमा ती रकमहरु लङ टर्म बण्डहरुमा लगानी गर्नुपर्छ । लङ टर्ममा एक वर्ष अथवा तीन महिनाको डिपोजिट गरेर हुँदैन । हाम्रो दायित्व बीस वर्षपछिसम्म पनि रहन्छ । उहाँहरु अहिलेसम्म एक वर्षेमा आउनुभएको छ । आउँदो वर्षदेखि उहाँहरु लङ टर्म बण्ड र फिक्स डिपोजिटमा जानुपर्छ । अझ मैले त कम्पनी–कम्पनी मिलेर एउटा कम्पनी खडा गरेर त्यसको माध्यमबाट लगानी गर्नसमेत सुझाव दिएको छु । ठूला–ठूला टावर, भवन बनाउनुहोस्, बिक्री गर्नुहोस्, त्यसले तपाईंहरुको तागत बढाउँछ भनेको छु । त्यसले मुलुकमा पनि पैसा इन्जेक्ट भयो । हामीले पैसा लगेर फिक्समा राखेका छौँ । कसले चलाएको छ ? थाहा छैन । हाम्रो लगानी इकोनोमीमा देखिँदैन । त्यसकारण अलिकति उत्पादनशील क्षेत्रमा जानुपर्यो । कृषि, स्वास्थ, पर्यटन, ठूला–ठूला बीमा कम्पनीहरु मिलेर विश्वस्तरीय अस्पताल खोल्न सकिन्छ । कतिपयले यी आइडिया एकदमै राम्रो पनि भन्नु हुन्छ । उहाँहरुको दुई–दुईवटा सङ्घ छ । बसेर यसमा छलफल गर्दा एकदमै राम्रो हुन्थ्यो ।

गत मङ्सिरमा विदेशी कम्पनीसँग पुनर्बीमा गर्न रोक लगाउनुभएको थियो । यसको विरोध पनि भएको थियो । अहिले के भइरहेको छ ?

त्यस्तो भनिएकै छैन । त्यसमा चारवटा बुँदा छन् । पहिलो अधिकार स्वदेशमा भएको बीमा कम्पनीले पाउनुपर्छ । उसले बीमा गर्छु भन्दाभन्दै उसले बाहिर किन लैजाने भन्ने मेरो प्रश्न हो । यदि स्वदेशी कम्पनीले गर्न सक्दैन भने लैजानुहोस् । कसले रोकेको छ र ? त्यो अहिले पनि गइरहेको छ । यहाँ दुईवटा पुनर्बीमा कम्पनीहरु छन् । स्वदेशी कम्पनीको क्यापासिटीमा जति जोखिम लिन सक्छौँ लिने हो । हामीले बहन गर्न नसक्ने जोखिम तपाईंहरुले लैजानुहोस् । हामीले २ हजार करोड बाहिर पठाउँछौँ । २ हजार करोडमा ५० करोड बाहिर पठाएर २ सय करोड यहीँ राख्न पाइयो भने झन् राम्रो हुन्छ । पुनर्बीमा भनेको जोखिमलाई डाइभर्सिफाई गर्ने हो । तपाईंले यहाँको पनि बाहिरको पनि पुनर्बीमा गराउनुहोस् । मुलुकभित्रका बीमा कम्पनीले पनि व्यवसाय गरुन् । उनीहरुले पनि जोखिमलाई अब्जर्भ गरुन्, जुन यिनीहरुले सक्दैनन् त्यो बाहिर पठाउने हो । त्यसकारण विदेश पठाउन रोकेको छैन, जुन हामीले गर्न सक्छौँ, त्यसलाई कसरी लागु गर्ने भन्ने कुरा आएपछि पुनर्बीमा कम्पनीबाट, निर्जीवनबाट उहाँहरुले छानेर पठाएको दुई जना र एक जना जीवन बीमाका सीईओहरुलाई राखेर हामीले कमिटी बनाएका छौँ । त्यो कमिटीमा उहाँहरु बसिरहनुभएको छ र के गर्न हुन्छ÷हुँदैन भनेर छलफल पनि गरिरहनुभएको छ । उहाँहरुबाट निष्कर्ष आइसकेपछि त्यसैलाई लागु गर्ने हो । ८० प्रतिशत पैसामध्ये हामीले अब्जर्भ गर्न सक्ने जोखिम नेपालमा राख्नुपर्यो र नसकेको बाहिर लैजानुपर्यो ।

हामीले जति नियमनलार्ई बढाउँदै गयौँ, त्यसले कम्पनीहरुलाई सपोर्ट हुन्छ । हामीले यहाँ मिलिरहेको छैन भन्दा उहाँहरुले सुधार गर्ने मौका पाउनुहुन्छ । यसलाई नकारात्मकरुपले लिन भएन ।

बीमा समितिले पछिल्लो समय ११ कारबाही र जरिवाना गरेको छ । अब समिति आक्रामक बनेको हो ?

हामीले जति नियमनलार्ई बढाउँदै गयौँ, त्यसले कम्पनीहरुलाई सपोर्ट हुन्छ । हामीले यहाँ मिलिरहेको छैन भन्दा उहाँहरुले सुधार गर्ने मौका पाउनुहुन्छ । यसलाई नकारात्मकरुपले लिन भएन । कानुनले भनेको मितिमा जसरी पनि बुझाउनुपर्छ । नबुझाए दण्ड दिनुपर्छ अन्य उपाय नै छैन । त्यसकारण त्यो पहिलो र सामान्य दण्ड हो । ७८/७९ को आर्थिक वर्षको डकुमेण्ट समयमा आएन भने योभन्दा पनि कडा कारवाही हुन्छ । नागरिकको पैसा लिएर के–के गर्नुभएको छ ? त्यो कम्पनीले बताउनुपर्यो । ऐनमा निर्धारण गरेको कुरालाई अर्को नीतिले विस्थापन नगरेसम्म त्यसले प्रिभेल गर्छ । त्यसकारण त्यो मितिभित्र आउनैपर्छ ।

हाम्रो आचारसंहितालाई अझ बढी कडा गर्दै जानुपर्यो । हामीले कतै निरीक्षण गर्न गएका छौँ भने सम्पूर्ण आचारसहिंतालाई पालना गरेर गर्नुपर्छ । कसैलाई गएर थर्काउने, धम्काउने गरे यहाँका कर्मचारीहरु पनि कारबाहीका भागिदार हुन्छन् । हाम्रो विश्वसनीयता पनि गुम्छ ।

बीमा समितिका आगामी योजना के–के छन् ?

नियमनकारी निकायले अहिलेका सम्पूर्ण प्रविधिहरु प्रयोग गरेर नियमन गर्नुपर्छ । मान्छेले नियमन गर्ने होइन । त्यो विषयमा स्पोर्टाइज बढाउँदै जानुपर्छ । हाम्रो आचारसंहितालाई अझ बढी कडा गर्दै जानुपर्यो । हामीले कतै निरीक्षण गर्न गएका छौँ भने सम्पूर्ण आचारसहिंतालाई पालना गरेर गर्नुपर्छ । कसैलाई गएर थर्काउने, धम्काउने गरे यहाँका कर्मचारीहरु पनि कारबाहीका भागिदार हुन्छन् । हाम्रो विश्वसनीयता पनि गुम्छ । हामीलाई हेर्ने पनि अनेक एजेन्सीहरु नेपालमा छन् । त्यसकारण हाम्रो आचरणमा, हाम्रा काम–कारबाहीहरुमा हामीले आफूले आफैंलाई काबिल बनाउँदै लैजानुपर्छ । हामीले हाम्रो निरीक्षणको दायरा पनि बढाउनुपर्छ ।

कमसे कम सातै प्रदेशमा कार्यालयहरु राखिदिन पाए त्यसले वार्षिक क्यालेण्डर बनाउँछ । विज्ञापन, अन्तक्र्रिया, मानिसहरु भेट्नुपर्ने हुन्छ । सबै ठाउँमा भएपछि हाम्रो उपस्थिति पनि त्यहाँ देखिन्छ । यसले कम्पनीहरुलाई पनि सजिलो बनाउँछ । हाम्रा प्रदेश कार्यालयहरुले त्यहाँको स्थानीय तहसँग कुरा गर्छन् । बीमाको बारेमा बुझाउँछन् ।

यहीँबाट सबै कुरा गर्नु हुन्न भन्ने भएपछि हामीले तीनवटा प्रदेशमा कार्यालय खोल्दैछौँ । घरका लागि टेण्डर गर्ने प्रक्रियामा हामी छौँ । प्रादेशिक कार्यालयबाट त्यस प्रदेशअन्तर्गतका सबै कम्पनीका शाखा कार्यालयहरुमा हाम्रो भिजिट हुन्छ । धेरै समस्याका समाधानहरु हामी त्यहीँबाट गरिदिन्छौँ । कृषिको बीस हजार रुपैयाँ दाबी भुक्तानी केन्द्रमा आएर दिने कि त्यहीँबाट दिने । त्यसकारण त्यसले पनि सहज हुन्छ । कमसे कम सातै प्रदेशमा कार्यालयहरु राखिदिन पाए त्यसले वार्षिक क्यालेण्डर बनाउँछ । विज्ञापन, अन्तक्र्रिया, मानिसहरु भेट्नुपर्ने हुन्छ । सबै ठाउँमा भएपछि हाम्रो उपस्थिति पनि त्यहाँ देखिन्छ । यसले कम्पनीहरुलाई पनि सजिलो बनाउँछ । हाम्रा प्रदेश कार्यालयहरुले त्यहाँको स्थानीय तहसँग कुरा गर्छन् । बीमाको बारेमा बुझाउँछन् । ब्रोसर, पम्प्लेटहरु बाँड्छन् । त्यहाँका स्कुल, कलेजहरुमा पुग्छन् । त्यसरी हामी विस्तारित हुन सक्छौँ भन्ने हाम्रो अपेक्षा हो । हाम्रो यो वर्षको कार्यक्रम फिक्स नै छ । अझै पचास ठाउँमा पुर्याउनु पर्नेछ । फागुन लागेपछि र कोभिड हटेपछि यो अन्तरक्रियाको प्रक्रिया फेरि सुरु हुन्छ । आगामी वर्ष अझ व्यापक बनाउने हिसाबमा हामी अघि बढिरहेका छौँ ।

मुख्य कुरा बीमाबजारको विश्वसनीयता र चेतना बढाउँदै जानुपर्यो । कम्पनीले पनि ठूलो बिजनेस पाउन थाल्छ । नागरिकले राम्रो सुझाब पाउन थाल्छ । अहिले दाबीको राम्रो फछ्र्यौट भइरहेको छ । आउने असार मसान्तसम्ममा यसलाई न्यूनतम विन्दुमा झारौँ । कुनै क्रोनिक छ भने त्यसलाई एक ठाउँमा राखेर बाँकीलाई हेरौँ । कृषि, पशुलाई त रोक्ने कुरा आएन । एउटा बाख्रा मरेको छ । त्यो पनि सम्पत्ति हो । त्यसको कागज गाउँबाट काठमाडौँ मगाएर भुक्तानी गर्ने, उल्टो–पाल्टो गर्ने गर्नुभएन । त्यसको भुक्तानी गर्ने अधिकार त्यहीँको शाखा कार्यालयलाई दिनुपर्यो। त्यो पाटोमा हामी लागिरहेका छौँ । समयबोध म्यागेजिन, फागुन २०७८ ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: [email protected]

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया