व्यवसायीलाई बचाउनुपर्छ तर बैङ्कलाई मारेर होइन

तपाईं बैङ्कको लगानीकर्ताको पाटोबाट हेर्दा बैङ्किङ क्षेत्रमा कोभिड–१९ ले पारेको प्रभाव कस्तो पाउनुहुन्छ ?

बैङ्किङ क्षेत्रमा कोभिड–१९ को अप्रत्यक्ष असर परेको छ । यो महामारीका कारण पर्यटन, होटल व्यवसाय बन्द भए, उडान प्रभावित भयो । लकडाउन हुँदा सबै व्यवसायहरु ठप्प भए । त्यसले गर्दा बैङ्कले व्याज प्राप्त गर्न सकेनन्, जसले गर्दा लगानी बढेन । तर, खर्च भने भई नै रह्यो । त्यो बेला हामी नै अगाडि बढेर एसएमईलाई एक प्रतिशत छुट दिनुपर्छ भनेर छुटको व्यवस्था पनि गर्यौं । त्यसमै टेकेर राष्ट्र बैङ्कले पछि एसएमईमा दुुई प्रतिशत पनि दियो । पछि त्यो सबैलाई दिइयो । जुन बैङ्ककै टाउकोमा आइपुग्यो । त्यसमा राष्ट्र बैङ्क, नेपाल सरकारले सहयोग गरेको होइन । त्यो बैङ्कले पूर्ण रुपमा आफ्नो नाफाबाट, आफ्नो खल्तीबाट दिएको हो । जसरी पर्यटन क्षेत्रको व्याज एक वर्षसम्म नउठाउने, त्यसलाई पूँजीकरण पनि गर्न नमिल्ने भनिएको छ, त्यो पनि बैङ्ककै नोक्सान हो । रिफाइनान्स पनि सबैले पाउने गरी आएको छैन । अहिले विभिन्न हिसाबले व्यवसाय घटेको छ । हाम्रो लगानी घटेको छ । व्याज उठेको छैन र कर्जा बढेको पनि छैन । त्यसले गर्दा समस्या भइरहेको छ ।

पछिल्लो समय अर्थमन्त्रीलाई भेटेर यहाँहरुले ज्ञापनपत्र पनि बुझाउनुभयो । के पछिल्लो समय राष्ट्र बैङ्कले हरेक कुरामा माइक्रोम्यानेजमेन्ट गर्न थालेको हो ?

हामीले पछिल्लोपटक अर्थमन्त्रीलाई भेट्दा पनि राष्ट्र बैङ्कको कुरा उठाएका छैनौं । एनबीएको कार्यक्रममा राष्ट्र बैङ्कले माइक्रोम्यानेजमेन्ट गर्यो भनेको कुरालाई सञ्चारमाध्यमले जोडेर उठाइदियो । राष्ट्र बैङ्कले माइक्रोम्यानेजमेन्ट गर्यो भन्नुको अर्थ शुल्क कति लगाउनुपर्छ, व्याजदर कति हुनुपर्छ, यो फ्री मार्केटमा फ्री छोडिदिनुुपर्छ । एक–दुुई जनाले नाजायज तरिकाले दुई–तीन प्रतिशत लिएको छ भन्ने कुराहरु आएको छ । यसका लागि राष्ट्र बैङ्कले आफै एक्सन लिनुुभन्दा एनबीएले गर्दा ठीक हुन्थ्यो । यसअघि पनि व्याजका लागि भद्र सहमति भएकै हो । त्यसरी गरिदिएको भए ठीक हुन्थ्यो भन्ने मेरो मनसाय हो ।

राष्ट्र बैङ्कको हिसावमा कमिटीहरु धेरै छन् । एउटा कमिटीमा बसेको अर्को कमिटीमा बस्न पाउँदैनन् । सञ्चालकहरु काठमाडौँबाहिरका पनि हुन्छन् । त्यसकारण सञ्चालक सातको ठाउँमा नौ जना भए राम्रो हुन्थ्यो भन्ने हो ।

यहाँले वित्तीय संस्थामा सञ्चालकको सङ्ख्या कम भयो भन्नुभएको छ । अहिलेको सङ्ख्याले के समस्या पार्यो ?

हामीले उठाएको कुरा बिग मर्जरका लागि हो । बिग मर्जर हुँदा, दुई ठूला बैङ्क मर्ज हुँदा सबैभन्दा अप्ठ्यारो हुने एचआरको इन्टिग्रेसन नै हो । त्यसपछि बोर्डका सदस्यहरु पनि इन्टिग्रेसन हुनुुपर्यो । कोही न कोही छुट्न तयार हुनुुपर्छ । सुरुमा त्यो अलि अप्ठ्यारो पर्छ । त्यसकारण त्यसलाई स्पेशल बनाएर दिनुहोस् भन्ने हाम्रो एउटा माग हो । डे टुु डे अपरेसनका लागि पनि सात जनाको बोर्डले अलि नपुुग्ने रहेछ । किनभने सात जनामा तीन जना प्रमोटरबाट, तीन जना पब्लिकबाट र एक जना विज्ञ आउँछन् । राष्ट्र बैङ्कको हिसावमा कमिटीहरु धेरै छन् । एउटा कमिटीमा बसेको अर्को कमिटीमा बस्न पाउँदैनन् । सञ्चालकहरु काठमाडौँबाहिरका पनि हुन्छन् । त्यसकारण सञ्चालक सातको ठाउँमा नौ जना भए राम्रो हुन्थ्यो भन्ने हो । तर, यो बाफियासँग सम्बन्धित छ ।

संस्थापक र साधारण सेयरमा विभेद भन्नुुभएको छ । यहाँहरुलाई समस्या परेको केमा हो ?

संसारमा कहीँ पनि लकिङ्ग पिरियड एउटै हुन्छ । हाम्रोमा पनि बाफियाले दस वर्ष राखेको छ । दस वर्षसम्म सञ्चालकहरुले छोड्न पाउँदैनन् । पछिल्लो समय सरकारको भनौँ या राष्ट्र बैङ्कको मनसाय भनौँ, बाफियामा आएका नियमहरु या आउन लागेका नियमहरुमा सञ्चालकहरुलाई हरेकतिरबाट योग्यता, उमेरको हिसाबमा बाँधेर लगिएको छ । तर, पब्लिक डाइरेक्टरहरुको हकमा त्यो कुरा छैन । प्रमोटर सेयर दस वर्ष भइसक्यो । यसलाई अनलक किन नगर्ने ? त्यही पैसा हिजो जग्गामा लगानी गरेको भए आज सय–दुुई सय गुुणा वृद्धि हुुन्थ्यो । मैले १५ करोड लगानी धागो उद्योगमा गरेको थिएँ, आज १ सय ७० करोड त्यसको पुँजी पुुगिसकेको छ । हामीले बीच–बीचमा लाभांश पनि दिइसकेका छौं ।

प्रमोटर सेयर दस वर्ष भइसक्यो । यसलाई अनलक किन नगर्ने ? त्यही पैसा हिजो जग्गामा लगानी गरेको भए आज सय–दुुई सय गुुणा वृद्धि हुुन्थ्यो । मैले १५ करोड लगानी धागो उद्योगमा गरेको थिएँ, आज १ सय ७० करोड त्यसको पुँजी पुुगिसकेको छ ।

सबैले बैङ्कले आम्दानी धेरै गर्यो भन्ने कुरा गर्छन् तर आज आएर इपीएस पनि छैन । यी सबै कुराहरुलाई अनलक गरिदिने र एकै किसिमको क्याटागोरी भएको खण्डमा जो पनि सञ्चालक आउन सक्छ र पुँजी चलाउन सक्छ । सरकारको चाहना पनि डाइरेक्टर, प्रमोटर सेयरहोल्डहरु बोर्डमा नबसून् भन्ने भएकाले यसलाई अनलक गरिदिँदा हुन्छ ।

अहिले जुन पुँजी निर्माण हुँदैछ, यसले रिच पनि बढ्छ । एक अर्बको कारोबार हुँदा हामीलाई ठूलोजस्तो लाग्थ्यो तर यही लकडाउनको बीचमा आठ अर्ब पनि पुुग्यो । यसलाई बीस अर्ब पुर्याउन दुुईवटा कुरा भए पुुग्छ । पहिलो प्रमोटरलाई पब्लिक गरिदिने, दोस्रो गाउँ गाउँमा थुुप्रिएका रकम खर्चमा गइरहेको छ, त्यसलाई पुँजी निमार्णमा लगाउन सेयरमा लगानी गर्नुपर्छ । त्यसका लागि सबैभन्दा सहज र प्रभावकारी भनेको बैङ्क नै हो । बैङ्क–वित्तीय संस्थाको पहुँच कुुना–काप्चासम्म छ । शाखा नभए पनि हामीले बीएलबीबाट त्यहाँ सुुविधा पुर्याएका छौ । त्यहाँबाट पनि सेयरमा लगानी गराउन सकिन्छ भन्ने हेतुले हामी दुुईवटा माग राखेका छौं । हामीसँग भएका पुँजी अनलक हुँदा जहाँ पूँजीको कमी छ जस्तो– राष्ट्रिय गौरवका आयोजना, विकासका पूर्वाधारका ठूला–ठूला परियोजनाहरु, जलविद्युतलगायतमा लगानी गर्न सक्छौं ।

तपाईं एक प्रतिष्ठित व्यवसायी पनि हुनुहुन्छ । यहाँको लगानी बैङ्क र अन्य क्षेत्रहरुमा पनि छ । बैङ्क र व्यवसायीबीच समय–समयमा किन टसलजस्तो देखिन्छ ?

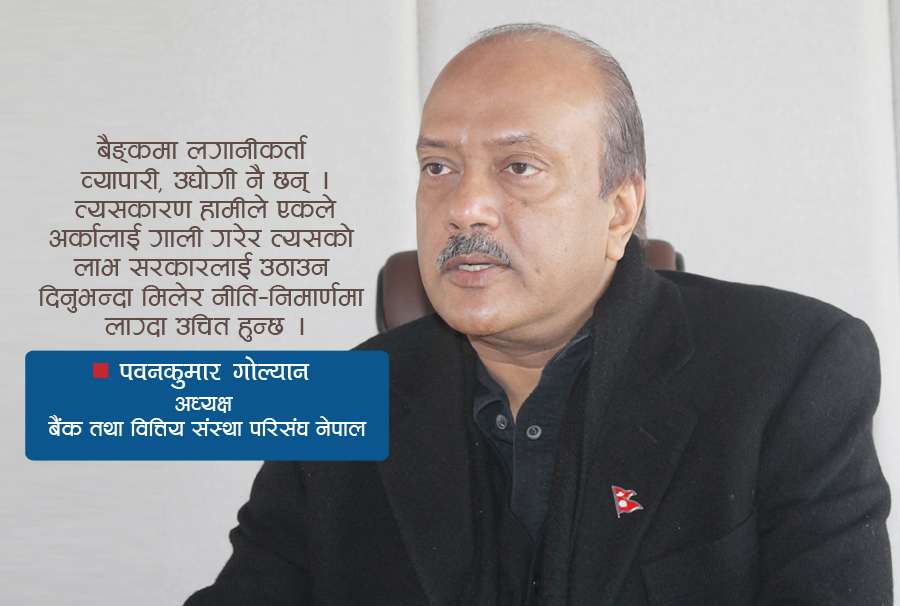

यस्तो टसल हुने गर्दथ्यो, अब छैन । व्यावसायिक छाता सङ्गठनहरु सीएनआई, एफएनसीसीआई, चेम्बर तीनैवटालाई सीबीफीनमा बोलाएर मिटिङ गरेका थियौँ । त्यसमा हामीहरुले सहकार्य गर्ने भन्ने कुरा आयो । हामी उद्योग नै फस्टाउन नसक्ने गरी व्याज डबल डिजिटमा नहोस् भन्ने चाहन्छौँ । त्यसका लागि हामी नीति–निमार्णमा मिलेर लागौँ । सरकारलाई हामी मिलेर त्यही सुुझाव दिऔँ, जसले गर्दा व्याज घटोस् भन्ने कुुरा आयो । खासगरी उत्पादनशील उद्योगका लागि व्याज सिङ्गल डिजिटमा हुनैपर्छ भन्ने हो । तर, अहिलेको यो अवस्था रहिरहन्छ भन्ने छैन । यो ६ महिनापछि फेरिन सक्छ । बैङ्कमा लगानीकर्ता व्यापारी, उद्योगी नै छन् । त्यसकारण हामीले एकले अर्कालाई गाली गरेर त्यसको लाभ सरकारलाई उठाउन दिनुुभन्दा मिलेर नीति–निमार्णमा लाग्दा उचित हुन्छ । पछिल्लो समयमा कसैले पनि बैङ्कलाई गाली गरेको छैन । पर्टिकुुलर कुनै एउटा बैङ्कको इस्यू आयो होला, त्यसमा हुन सक्छ । नभए छैन । मैले पनि त्यस्तो कुनै इस्यू भए हामीलाई पनि जानकारी गराउनुुहोस् एनबीएमार्फत् त्यसलाई सहजीकरण गर्नुपर्ने भए पनि, चेतावनी दिनुपर्ने भए पनि दिन्छौं भनेको छुु ।

सबैभन्दा पहिले बैङ्कका लगानीकर्ताहरु थला परेका छन् । यही स्थिति रहिरहने हो भने बैङ्कहरु पनि कमजोर हुने अवस्थामा छन् । बीचमा एटीएम चार्ज लिन पनि रोक लगाइयो । हरेक कुरामा बैङ्कलाई टाइट गरिएको थियो । समस्या परेको बेला सुविधा दिनुु राम्रो कुरा हो, दिनुपर्छ । हामीले पनि हाम्रा ग्राहकहरुलाई बचाउनुुपर्छ । ग्राहक बाँचेन भने बैङ्क पनि बाँच्न सक्दैन । मैले दुुई किसिमको जुत्ता लगाएको हुँदा कहाँ घोच्छ भन्ने मलाई थाहा छ ।

अहिले राष्ट्र बैङ्कले व्यवसायीलाई सहुुलियत दिन भनिरहेका बेला बैङ्कहरुबाट उल्टै व्यवसायीहरुलाई कालोसूचीमा राख्ने, धितो लिलामको सूचना जारी गर्नेजस्ता कार्य पनि भइरहेको देखिन्छ ?

पर्यटन क्षेत्रको कुनै ऋणी छ भने त्यसलाई कालोसूचीमा नराख्ने भन्ने अन्डरस्ट्यान्डिङ बैङ्कमा बनाएका छौं । तर, जुन व्यवसायमा अरु सबैले पैसा तिरिरहेका छन्, एक जनाले पैसा तिरेन भने उसले जानी–जानी पैसा तिरेन भन्ने भयो । त्यस्ता व्यवसायीले समयमा पैसा बुुझाएनन् भने बैङ्क डुुब्छ । सर्वसाधारणको पैसामा जोखिम उठाउन त भएन नि । होटल, ट्राभल एजेन्सी, एयरलाइन्सलगायतका व्यवसायलाई कालोसूचीमा राखिएको छैन ।

कोभिड–१९ को बेला सरकारले दिनुपर्ने जुन राहत हो, त्यो राहत बैङ्किङ सेक्टरबाट दिँदै जाँदा त्यसले बैङ्किङको व्यावसायिकतालाई कत्तिको असर गर्छ ?

अहिले सबैको नाफा बढ्यो भनेर समाचारमा आयो । तर, त्यो वास्तविक नाफा होइन । व्याज उठेको छैन । तर, हामीले कर पनि ति¥यौँ, बोनस पनि बाँढ्यौँ सबैजना खुसी भए तर त्यो मुुनाफा होइन । पैसा नआएको हुनाले लाभांश बाँढ्न मिल्दैन । सबैभन्दा पहिले बैङ्कका लगानीकर्ताहरु थला परेका छन् । यही स्थिति रहिरहने हो भने बैङ्कहरु पनि कमजोर हुने अवस्थामा छन् । बीचमा एटीएम चार्ज लिन पनि रोक लगाइयो । हरेक कुरामा बैङ्कलाई टाइट गरिएको थियो । समस्या परेको बेला सुविधा दिनुु राम्रो कुरा हो, दिनुपर्छ । हामीले पनि हाम्रा ग्राहकहरुलाई बचाउनुुपर्छ । ग्राहक बाँचेन भने बैङ्क पनि बाँच्न सक्दैन । मैले दुुई किसिमको जुत्ता लगाएको हुँदा कहाँ घोच्छ भन्ने मलाई थाहा छ । व्यवसायीलाई बचाउनुुपर्छ तर बैङ्कलाई मारेर बचाउने होइन । त्यसका लागि त्यही अनुसारको नीति आउनुुपर्छ । नेपालमा बरोअर ऋणीहरु ३० लाख होलान् । तीस लाखमा ८ सय भनेको धेरै होइन । त्यो कोभिडअगाडिको केस पनि हुन सक्छ । त्यसकारण यो निकै संवेदनशील कुरा हो । बैङ्कलाई धेरै चलाइरह्यो भने पछि अप्ठ्यारो पर्न सक्छ । सबैभन्दा पारदर्शी व्यवसाय भनेकै नेपालको बैङ्किङ हो ।

नाफा, घाटा, लगानीकर्तालाई दिने प्रतिफलबाहेक देशको अर्थतन्त्रलाई सघाउ पुुग्ने नवीनतम कामहरु बैङ्कबाट भएनन् भन्ने गुनासो सुनिन्छ । यसमा समस्या के छ ?

सरकार, राष्ट्र बैङ्कले सहुलियतपूर्ण कर्जाको जुन नीति ल्याएको छ, हामीले त्यसलाई राम्रोसँग अवलम्बन गरेका छौं । बैङ्क पैसा कमाउनकै लागि हो । व्यवसाय गरेपछि फाइदा हुनैपर्छ तर देश निर्माणका लागि फेरि बैङ्किङ क्षेत्र मेरुदण्ड नै हो । सरकारले जति धेरै नीति ल्याए पनि त्यसको कार्यान्वयन बैङ्किङ क्षेत्रले गरेन भने त्यो हुँदैन । गाउँ–गाउँमा वित्तीय पहुँच पुर्याउनेदेखि त्यसलाई पुँजी निर्माणमा जोड्ने काम बैङ्कको हो । ब्रोकर लाइसेन्सकै कुरा गर्दा त्यसले पनि बैङ्कलाई फाइदा हुँदैन । अहिले हामीहरुले दिइरहेको सहुलियतपूर्ण कर्जामा पनि बैङ्कलाई ठूलो नोक्सान छ ।

युवाहरुलाई कुन ठाउँमा, कस्तो व्यवसायमा लगाउने भन्ने हेरेर साना उद्यमीलाई जन्माउने र उनीहरुलाई हुुर्काउनेमा लागिपरेका छौं ।

हामी वित्तीय पहुँच बढाउनका लागि सीएसआरको ठाउँ–ठाउँमा काम गरिरहेका छौँ । सिबिपिनले वैदेशिक रोजगारीबाट फर्केका र स्वदेशमै रोजगारी गुमाएका युवाहरुलाई स्वरोजगार बनाउन, साना–साना उद्योगलाई प्रमोट गर्न, सातै प्रदेशमा नभए पनि तीनदेखि पाँच प्रदेशमा औद्योगिक मेला लगाउने कुरामा सहकार्य गर्छौं । त्यसमा प्रि–अप्रुुभल गरेर दसदेखि पन्ध्र लाखसम्मको सहुलियतपूर्ण कर्जा त्यहाँबाट दिने, कृषिमा लगानी गर्ने हो भने पाँच करोडसम्म सहुलियतपूर्ण कर्जा दिनेलगायतका यस्ता थुप्रै टुल्स छन्, जसबाट ठूलो कर्जा लिन मिल्छन् । ती युवाहरुलाई कुन ठाउँमा, कस्तो व्यवसायमा लगाउने भन्ने हेरेर साना उद्यमीलाई जन्माउने र उनीहरुलाई हुुर्काउनेमा लागिपरेका छौं ।

एनएमबी र एनआईसी एशियामा मर्ज हुने हल्ला पनि चल्यो । एनएमबी पूर्व, एनआईसी पश्चिममा फर्केको छ । यी दुुई मर्ज भए बैङ्क नै धरासायी हुन्छ । उनीहरु दुवैको लक्ष्य फरक छ । दुवैले आफ्नो ठाउँमा राम्रो गरिरहेका छन् तर दुवै जोडिए भने बिग्रिन्छ ।

एनएमबी बैङ्कमा यहाँकै नेतृत्वमा धेरै संस्थाहरु गाभिए । मर्जरका खास समस्या के रहेछन् ? अब नेपालमा कर्मसियल बैङ्कको सङ्ख्या कति हुन आवश्यक छ ?

मर्जर भाँडिने पहिलो कारण एचआरको इन्टिग्रेसन हो । अर्को भनेको अहम् । दुुई सीइओमा म किन छोडौँ भन्ने हुन्छ । बोर्ड अफ डाइरेक्टरमा कसलाई छाड्ने, कसलाई राख्ने हुन्छ । त्यसलाई सहज होस् भनेर नै हामीले एघार जना मागेको हो । एकजना अध्यक्ष एकजना उपाध्यक्ष बनाएर एक टर्मसम्म मिलाएर लैजाऔं भनेर हामीले छलफल पनि गर्यौं । एनएमबी र एनआईसी एशियामा मर्ज हुने हल्ला पनि चल्यो । एनएमबी पूर्व, एनआईसी पश्चिममा फर्केको छ । यी दुुई मर्ज भए बैङ्क नै धरासायी हुन्छ । उनीहरु दुवैको लक्ष्य फरक छ । दुवैले आफ्नो ठाउँमा राम्रो गरिरहेका छन् तर दुवै जोडिए भने बिग्रिन्छ ।

देशको क्यापासिटी कति भन्ने कुरामा अहिले हामी अनभिज्ञ छौं । त्यो हिसाबमा हाम्रो देशमा पन्ध्रदेखि बीसवटा बैङ्क हुनुु ठूलो कुुरा होइन । म एनएमबीको प्रमोटर छुु, मैले लोन लिन पाउँदिन । यस्तो अन्य मुुलुुकमा हुँदैन । नेपालमा मात्र हो । यस्ता नियम यहाँ कयौँ छन् । ठीक छ, बैङ्कलाई खुला छाडिदिनुपर्छ तर जति कम बैङ्क भयो उनीहरुलाई त्यति फाइदा हुन्छ । भारतकै कुरा गर्दा एउटा बैङ्कमा तपाईंको खाता छ भने तपाईंले अन्य बैङ्कमा खाता खोल्न पाउनुु हुुन्न । खाता खोल्नै परे कारोबार गरिरहेको बैङ्कबाट नो अब्जेक्सन सर्टिफिकेट ल्याउनुुपर्छ । नभए बैङ्कले कार्वाही गर्छ । त्यसकारण ‘क’ वर्गको बैङ्क पन्ध्रदेखि बीसको बीचमा भयो भने उचित हुन्छ ।

भर्खरै मात्र तपाईं औद्योगिक लगानी तथा प्रवद्र्धन बोर्डमा नियुुक्त हुनुुभएको छ । यहाँको अबको योजना के छ ?

मैले भन्सारमा माल छुुटाउनेदेखि लिएर बजारमा एलसी खोल्नेसम्मको काम आफैंले गरिरहेको छुु । विदेशबाट सामान किनेर ल्याउनेलगायत सबै कुराको अनुुभव छ । एकदम सानोभन्दा सानो र ठूलोभन्दा ठूलो उद्योग कसरी सञ्चालन गर्ने भन्नेमा पनि मेरो दख्खल छ । बैङ्कमा बसेर बैङ्कको अनुुभव गरिसकेको छुु । ठूला–ठूला उद्योगहरु आए तर साना तथा मझौला उद्योगहरु जुन हिसाबमा आउनुुपर्ने हुन्, त्यस हिसाबमा आएका छैनन् । मजस्तो सय–दुुई सय उद्योगी भएर देशको विकास हुँदैन । लाखौँ मानिसहरुको रोजगारीका लागि साना–साना उद्योगहरु स्थापना हुने नीति हुनुुपर्छ । त्यसका लागि लाग्ने मेरो सोच छ । ठूला उद्योगीहरुले दिनानुदिन भोग्दै आएका समस्याहरुलाई सरलीकरण गर्नका लागि मैले काम गर्नु छ ।

मजस्तो सय–दुुई सय उद्योगी भएर देशको विकास हुँदैन । लाखौँ मानिसहरुको रोजगारीका लागि साना–साना उद्योगहरु स्थापना हुने नीति हुनुुपर्छ ।

मेरो आफ्नै क्षेत्रको कुरा गर्दा धागोमा समस्या कम छ । अहिले कोभिडकै समयमा पनि गार्मेन्ट उद्योग फस्टाएका छन्, जबकि पाँच प्रतिशत मात्र सप्लाई छ । त्यहाँ कति सम्भावना रहेछ भन्ने कुरा त्यसैबाट थाहा भयो । आज हामी बेरोजगारीको कुरा गरिरहेका छौँ । अर्को पाँच वर्षमा बीस लाख मानिस हामी त्यहीँ खपत गर्न सक्छौँ । त्यसका लागि सरकारले हरेकपल्ट लगानी नै गर्नुपर्छ भन्ने छैन । यसलाई थोरै मात्र म्यानेज गरिदिने हो भने सम्भावनाहरु धेरै छन् । त्यसका लागि केही ट्रेनिङ होला, पोलिसी होला जसले उद्योगको सुरक्षा गर्न सकोस् । डम्पिङ भइरहेको छ, त्यसलाई रोक्नुु पर्नेछ । यानिट डम्पिङ याक्ट पनि आइसकेको छ । त्यसलाई कसरी कार्यान्वयन गर्ने भन्ने यावत् कुराहरु छन् । मेरो मुख्य फोकस भनेकै साना तथा मझौला उद्यमीहरुलाई कसरी अगाडि ल्याउने भन्ने नै छ । कृषि प्रशोधन उद्योगहरुलाई पनि जोडेर लैजानुुपर्छ । त्यसमा पनि ठूलो लगानी आउनुपर्छ भन्ने मेरो धारणा हो ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: [email protected]

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया