जुन समाजबाट मुनाफा कमाइरहेका छौँ त्यही समाजमा फिर्ता पनि गर्नुपर्छ भन्ने धारणामा अगाडि बढिरहेका छौँ : मेगा बैङ्ककी सीईओ खुञ्जेलीको अन्तर्वार्ता

मेगा बैङ्क नेपालको पछिल्लो वित्तीय अवस्था कस्तो छ ?

आर्थिक वर्ष २०७४/७५ को अन्तिम त्रैमासमा गरिएको मर्जर पश्चात् बैङ्कको व्यवसायमा उल्लेख्य वृद्धि भएको छ । हामीले व्यवसायको गुणस्तर कायम राख्न खराब कर्जाको अनुपातलाई आ.व. २०७५/७६ को अन्त्य सम्ममा १ प्रतिशतभन्दा तल सीमित गरेका छौँ भने बैङ्कले उक्त आर्थिक वर्षको सञ्चित मुनाफामा ११.७५ प्रतिशतका दरले लाभांश वितरण गरिसकेको छ । चालू आर्थिक वर्षको पहिलो त्रैमासमा समग्र बैङ्किङ क्षेत्रको कर्जा असुलीमा उल्लेख्य प्रगति नदेखिएकाले मुनाफा वृद्धिमा प्रतिकूल असर देखिएको भएसँगै यस बैङ्कले गत आर्थिक वर्षको तुलनामा खुद मुनाफामा करिब आठ प्रतिशतको मात्र वृद्धि हासिल गरेको भए पनि दोस्रो त्रैमासमा व्यवसाय, कर्जा असुली तथा मुनाफामा बैङ्कले उल्लेख्य प्रगति गरेको प्रारम्भिक वित्तीय सूचकले जनाएका छन् । हाल बैङ्कको चुक्ता पुँजी रु. १०.३८ अर्ब, कुल निक्षेप करिब रु. ८५ अर्ब र कुल कर्जा रु. ७८ अर्ब रहेको छ । निक्षेपमा पनि केन्द्रीय बैङ्कले कुल निक्षेपको अंश आगामी आषाढ मसान्तमा झार्दै १० प्रतिशतमा लैजाने निर्देशन बमोजिम हामीले क्रमशः कल निक्षेपको अंशलाई व्यवस्थापन गर्दै त्यसलाई तोकिएको सीमाभित्र ल्याउने लक्ष्य लिएका छौँ । समग्रमा बैङ्कको वित्तीय अवस्था राम्रो छ । हामीले हाम्रो लक्ष्य अनुसार राम्रो गरिरहेका छौँ ।

वाणिज्य बैङ्कले जुन रफ्तारमा शाखा सञ्जाल विस्तार गरिरहेका छन् । त्यो रफ्तार मेगा बैङ्कको अलि कम हो कि जस्तो देखिन्छ नि ?

गण्डकी अक्वायर गरिसकेपछि हाम्रो शाखा सञ्जाल दुई सयभन्दा माथि हुन्छ । निक्षेप सय अर्ब माथि र कर्जा पनि लगभग सय अर्बको हाराहारीमा हुन्छ । तत्काल अन्य वाणिज्य बैङ्कको मर्ज भएन भने हामी टप टेनमा आउँछौँ । बैङ्किङ सञ्जाल पनि हाम्रो दोब्बर हुन्छ ।

चालू आर्थिक वर्षमा हामीले उपत्यका भित्रका छ वटा शाखासहित कुल नौ वटा शाखा खोलिसकेका छौँ भने करिब २० वटा जति विस्तारित शाखा खोल्ने योजनाको कार्यान्वयन गरिरहेका छौँ । हामीले आगामी तीन महिना भित्रमा गण्डकी विकास बैङ्कलाई अक्वायर गर्नेगरी अघि बढिसकेका छौँ । गण्डकी अक्वायर गरिसकेपछि हाम्रो शाखा सञ्जाल दुई सयभन्दा माथि हुन्छ । निक्षेप सय अर्ब माथि र कर्जा पनि लगभग सय अर्बको हाराहारीमा हुन्छ । तत्काल अन्य वाणिज्य बैङ्कको मर्ज भएन भने हामी टप टेनमा आउँछौँ । बैङ्किङ सञ्जाल पनि हाम्रो दोब्बर हुन्छ । निक्षेप र कर्जाको साइजमा पनि टप टेनमा पर्ने हुँदा शाखा विस्तारलाई त्यति जोड दिएका छैनौँ । तैपनि यस बैङ्कको शाखा सञ्जालमा नजोडिएका जिल्लालाई प्राथमिकतामा राखी करिब चार/पाँच वटा थप शाखा खोल्ने योजनामा हामी अगाडि बढेका छौँ ।

वाणिज्य बैङ्कसँग नै मर्जमा जाने कुनै योजना छ कि ?

केन्द्रीय बैङ्कको थट प्रोसेस वाणिज्य बैङ्कलाई नै १५ वटामा ल्याउने भन्ने हो । अहिले हामीले विकास बैङ्कको अक्विजिसन सुरु गरिसकेको हुनाले अबको तीन महिनामा त्यसलाई पूर्णता दिन्छौँ । त्यसपछि हाम्रो वित्तीय प्रतिवेदन साइजमा उल्लेख्य वृद्धि आउँछ । त्यसपछि यदि आवश्यक परेछ भने वाणिज्य बैङ्कसँग मर्ज गर्न हामी खुला नै छौँ ।

एक किसिमले बिग मर्जरको सुरुवात भइसकेको छ । त्यसलाई राष्ट्र बैङ्कले प्रोत्साहन पनि गरेको छ । यहाँको विचारमा यसरी पुँजी केन्द्रीकृत गर्नु कत्तिको उपयुक्त हुन्छ ?

मेरो विचार अलि भिन्न छ । भारतमा १७/१८ वर्ष सञ्चालनमा आएको बैङ्कको चुक्ता पुँजी पाँच अर्बको छ । उनीहरूको रिजर्भ भने चुक्ता पुँजीको १० गुणा छ । त्यसले गर्दा उनीहरूले बिजनेस पनि कुल पुँजीको (चुक्ता र रिजर्भ) आधारमा ठूलो आकारमा गरिरहेका छन् भने रिटर्न मात्र पाँच अर्बलाई दिने हो । पुँजी अक्युमिलेट गर्दा चुक्ता पुँजीलाई नै थट प्रोसेस दिने हो कि । अबको लङ टर्ममा रिजर्भलाई पनि बढाउने हो, जसले गर्दा भोलि रिटर्नमा पनि प्रेसर नपरोस् । बैङ्कमा धेरै प्रतिस्पर्धा हुँदा हामीले धेरै अस्थिरता पनि देखिरहेका छौँ । त्यसकारण यसलाई अलिकति दीर्घकालीन परिप्रेक्ष्यमा कसरी अगाडि बढ्ने भनेर सोच्ने बेला आइसकेको छ ।

अहिले कर्जाको माग कम भएको छ । के कारणले यस्तो भएको हो ?

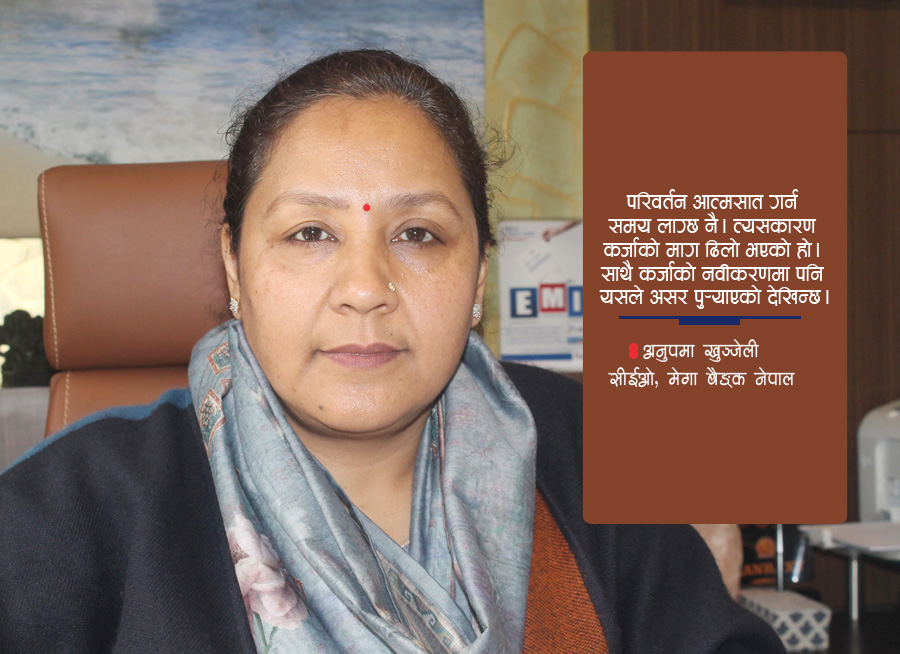

कर्जा प्रवाह सम्बन्धमा नीतिगत व्यवस्थामा उल्लेख्य परिवर्तन हुँदैछन् । करको दायरामा धेरै जना आउने सङ्केत देखिएको छ । पहिला दोहोरो वित्तीय प्रतिवेदनको कुरा थियो । अब त्यस्ता वित्तीय प्रतिवेदन, अडिटेट रिपोर्टको आधारमा कर्जा जाने अवस्था रहेन । अब कर र बैङ्किङ प्रयोजन दुवैका लागि एउटै वित्तीय प्रतिवेदन भन्ने कुराले एसएमई कर्जामा यो सिकाइको क्रमशः विकासको समय रहेको छ । अब रिटेल कर्जामा करयोग्य आम्दानीको बढीमा ५० प्रतिशतसम्म किस्ता रहनेगरी कर्जा प्रवाह गर्न पाइने भन्ने व्यवस्थाले व्यवसाय गर्न अथवा कर्जा लिन करचुक्त प्रमाणपत्र ल्याउनुपर्ने अवस्था आइसकेको छ । नयाँ परिवर्तन आउँदा सबैलाई त्यो अपनाउन गाह्रो हुन्छ । त्यो परिवर्तन आत्मसात गर्न समय लाग्छ नै । त्यसकारण कर्जाको माग ढिलो भएको होे । साथै कर्जाको नवीकरणमा पनि यी कुराले असर पु¥याएको देखिन्छ ।

यसपालिको लक्ष्य पनि २० प्रतिशतको छ तर त्यो १७/१८ प्रतिशतको ग्रोथमा लैजान पनि बजारमा भाइब्रेन्सी आउनुपर्छ । यो बेला कर्जाको माग कम हुनु राम्रो होइन तर पनि यो एउटा इकोनोमिक साइकल हो ।

हामीले वित्तीय साक्षरता बढाउन खोजिरहेका छौँ । यस्ता नियमनकारी व्यवस्था अपनाउन समय लाग्छ, तत्काल हुन सक्दैन । त्यसले गर्दा अलिकति सङ्कुचन जस्तो देखिएको हो । देशमा विकासको खर्च भएको खण्डमा यसले गति लिने हो । देश प्रादेशिक संरचनामा गइसकेको छ । यी सातै प्रदेशमा विकासले गति लिनुपर्छ भन्ने हाम्रो धारणा छ । त्यो आउन पनि अलिकति समय लिएको हो । अन्तिम दुई वर्षमा बैङ्ककोे प्रगति धेरै राम्रो थियो । चुक्ता पुँजी दुई अर्बबाट कम्तीमा आठ अर्बमा पुगेका थियौँ । त्यो आठ अर्बको पुँजी परिचालन गर्न व्यवसाय वृद्धि नगरी सुखै थिएन । त्यो सबै मिलेर १७/१८ प्रतिशतको ग्रोथ देखेका थियौँ । यसपालिको लक्ष्य पनि २० प्रतिशतको छ तर त्यो १७/१८ प्रतिशतको ग्रोथमा लैजान पनि बजारमा भाइब्रेन्सी आउनुपर्छ । यो बेला कर्जाको माग कम हुनु राम्रो होइन तर पनि यो एउटा इकोनोमिक साइकल हो । राम्रो वृद्धि हुनेमा विश्वस्त छौँ ।

पाँच/छ वर्षदेखि बैङ्किङ क्षेत्रमा क्रेडिट क्रन्च थियो । त्यो अब समाधान भएको हो ?

अहिले तरलताको अवस्था सबै बैङ्कको राम्रो छ । दुई अर्बबाट पुँजी आठ अर्ब पुग्दा सेयर होल्डर्सलाई रिटर्न दिन पनि बैङ्कले ग्रोथ गर्न आफूलाई दबाबमा नै राखे । त्यो बेला हामीलाई क्रेडिट क्रन्चको महसुस भयो । अहिले सबै बैङ्कको पुँजी औसतमा साढे नौ अर्ब जति नै होला । सबै ७८ प्रतिशतको सीसीडीतिर गइसकेका छन् । यो बेला क्रेडिट क्रन्च नै भनेर देखिने अवस्था रहेको छैन । फेरि पनि सरकारको अन्तिम त्रैमासमा मात्र स्रोत खर्च गर्ने प्रवृत्ति रह्यो भने त्यसले अप्ठेरो निम्त्याउला । नभए अहिले त्यस्तो महसुस भएको छैन ।

अब ब्याजदर घट्ने सम्भावना कति छ ?

मैले दक्षिण एसियाका मुलुकका बारेमा कस्ट कसरी घटाउने भन्ने बारेमा अध्ययन पनि गरेकी थिएँ । सार्क मुलुकको सूचक हेर्ने हो भने बङ्गलादेशमा करेन्ट अकाउन्ट १०.२४ प्रतिशत, श्रीलङ्कामा ३.५८ प्रतिशत, अफगानिस्तानमा ७१ प्रतिशत डिमान्ड निक्षेप, माल्दिभ्समा ७७ प्रतिशत, भारतमा नौ प्रतिशत, भुटान २० प्रतिशत, पाकिस्तानमा ३५ प्रतिशत र नेपालमा जम्मा सात प्रतिशत छ । यो भनेको इन्टरेस्ट फ्री निक्षेप हो । यसलाई कम्पेन्सेट गर्न सबै बैङ्कको बचत निक्षेप भनेको २० प्रतिशतदेखि ४० प्रतिशत हाराहारी देखिन्छ । हुने यत्ति नै हो । यो औसत ब्याजदर बढाउने भनेको मुद्दती निक्षेप ले हो । सार्क मुलुकमा ९६ प्रतिशतको मुद्दती निक्षेप कायम गरिरहेका बैङ्क पनि छन् । श्रीलङ्कामा निक्षेपको कम्पोजिसनमै ९६ प्रतिशतको मुद्दती निक्षेपमा छ । भनेपछि उसको कस्ट अफ फन्ड माथि जाने भयो । भारतमा मुद्दती निक्षेप ६१ प्रतिशतको छ । नेपालमा ४७ प्रतिशतको छ तर हामी कल निक्षेपको अंशलाई पनि मुद्दतीतिर डाइभर्ट गर्न लागिरहेका छौँ । यसले कस्ट अफ फन्ड तल ल्याउँदैन ।

कस्ट अफ फन्डकै कुरा गर्दा हाम्रो देशमा कहाँ ट्विग गर्ने बेला आयो भनेर महसुस गर्ने बेला आएको छ ।

कल निक्षेप धेरै मुलुकमा छैन नेपालमा मात्रै छ । १२.३२ प्रतिशतको हाम्रो कल निक्षेप छ जसलाई हामी दस प्रतिशतमा झार्न खोजिरहेका छौँ । यो सेभिङ र करेन्टमा जाने होइन मुद्दती निक्षेपमै हो । यसले गर्दा कस्ट अफ फन्ड तल आउला त ? हामीले लिएका नीति ठीक छन् कि छैनन् ? भोलाटाइल निक्षेप, डिमान्ड निक्षेप, कल निक्षेप सबै एकै प्रकारका निक्षेप हुन् । यस्ता भोलाटाइल निक्षेपको अंश ७० प्रतिशतसम्म कायम गर्ने बैङ्क पनि देखियो । त्यसकारण कस्ट अफ फन्डकै कुरा गर्दा हाम्रो देशमा कहाँ ट्विग गर्ने बेला आयो भनेर महसुस गर्ने बेला आएको छ ।

अहिले कि सबै मर्जरमा गएका छन् या शाखा विस्तार गरिरहेका छन् । मर्जरमा गएपछि अपरेटिङ कस्टमा एफिसियन्सी आउन अलिकति समय लाग्छ । वाणिज्य बैङ्क वाणिज्य बैङ्कसँगै मर्ज भएका छैनन् । त्यसले गर्दा अपरेटिङ इफिसियन्सी स्वात्तै झर्दा यता कस्ट अफ फन्ड घट्छ भन्ने छैन । यी सबै अवस्था हेर्दा अहिले कस्ट अफ फन्ड ज्यादै राम्रोसँग घट्छ भन्ने अवस्था छैन । हामीले यसका लागि प्रयत्न भने गर्नुपर्छ ।

बैङ्किङ क्षेत्रमा नियामक निकायबाट धेरै नीति, नियम, निर्देशन आएका छन् । यसले बैङ्कलाई कत्तिको स्ट्रेस दिएको छ ?

केन्द्रीय बैङ्कले सेक्टोरियल पोलिसी निकाल्ने र प्रडक्ट स्पेसिफिकेसन बैङ्कलाई छाडिदिनुपर्छ । बजार अस्थिर भयो वा दायराभित्र नबसेर बजार डिस्टर्ब भयो भने मात्र नियन्त्रण गर्नुपर्छ । हामीले साढे १३ प्रतिशतको निक्षेप पनि देख्यौँ । त्यो बेला नियन्त्रण नगरेको भए के हुन्थ्यो होला ?

हाम्रा सबै बैङ्कको पुँजी दुई अर्बबाट आठ अर्बमा पुगिसकेको छ । लगभग ५० अर्बको व्यवसायको आकार हुने बैङ्क त कम नै भइसके । लगभग धेरैजसो बैङ्क व्यवसायको आकारमा एक खर्बको व सोभन्दा माथिको भइसकेका छन् । हामीले सेक्टर वाइज थट प्रोसेस हालेर सरकारको नीति अनुसार राष्ट्र बैङ्कको नीति अनुसार चल्नुपर्ने छ । उत्पादनशील क्षेत्रमा लगानी गर्नुपर्ने भन्ने पनि छ । करको दायरामा धेरैभन्दा धेरै नागरिक ल्याउनुपर्छ भन्ने नीति पनि रहेको छ । बैङ्किङ सेक्टरको जुन स्प्रेड घटाइएको छ त्यसले असरले नै छ अर्ब जति बैङ्कबाट योगदान हुने राजस्वमा कमि हुन्छ कि भन्ने छ । केन्द्रीय बैङ्कले सेक्टोरियल पोलिसी निकाल्ने र प्रडक्ट स्पेसिफिकेसन बैङ्कलाई छाडिदिनुपर्छ । बजार अस्थिर भयो वा दायराभित्र नबसेर बजार डिस्टर्ब भयो भने मात्र नियन्त्रण गर्नुपर्छ । हामीले साढे १३ प्रतिशतको निक्षेप पनि देख्यौँ । त्यो बेला नियन्त्रण नगरेको भए के हुन्थ्यो होला ? आज हामी दुई प्रतिशत मुनिको एनपीएमा छौँ । दक्षिण एसियामै राम्रो छौँ भनेर गौरव गर्ने स्थिति पनि सायद रहँदैनथ्यो होला । १७/१८ प्रतिशतको कर्जाको औसत ब्याजदर हुन्थ्यो कि । त्यसलाई नियन्त्रण भन्ने कि नभन्ने त ? त्यसकारण अर्थतन्त्रमा यस्ता समस्याका चक्र (साइकल) आउँछन् । धेरै बैङ्कले ग्रोथ गरेका छन् । त्यसो हुँदा अलि सचेत भएर अगाडि आउनुपर्छ भन्ने कुरा राम्रो हो । व्यावसायिक रूपमा बैङ्क जसरी चलिरहेका छन् त्यसरी नै छाडिदिनुपर्छ ।

मेगा बैङ्कले प्रविधिलाई कसरी आत्मसात गरेको छ ?

डिजिटाइजेसन अन्तर्राष्ट्रिय रूपमा पनि भइरहेको छ । नेपालमा आर्टिफिसियल इन्टिलिजेन्स डिजिटाइजेसनका कुरा धेरै भइरहेका छन् । यससँगै साइबर सेक्युरिटीका कुरा पनि आइरहेका छन् । बैङ्कले अपरेटिङ इफिसियन्सी निकाल्न पनि डिजिटाइज गर्नैपर्छ । सम्पूर्ण बैङ्किङ प्रडक्ट र शाखा डिजिटाइज हुनैपर्छ । बैङ्कले मोबाइल बैङ्किङ, इन्टरनेट बैङ्किङ जस्ता सेवा र एटीएम कार्ड, भिसा तथा क्रेडिट कार्ड जस्ता उपकरण पनि प्रदान गर्दै आएका छौं । क्यिु.आर स्क्यन टु पे, कनेक्ट आईपीएस जस्ता प्रविधिले गर्दा बैङ्किङमा भुक्तानी प्रणाली सहज बनेको छ । अबको पाँच वर्षमा बैङ्कले डिजिटाइजेसनमा केही उल्लेख्य परिवर्तन ल्याउँछन् जस्तो मलाई लाग्छ ।

भर्खरै मात्र बैङ्क अफ दी इयरको उपाधि पाउनुभयो, मेगा बैङ्क अब कसरी अगाडि बढ्छ ? के छन् आगामी योजना ?

मेगा बैङ्कको जग राम्रो बनेको छ । हामी हाम्रा पूर्व सीईओलाई धन्यवाद पनि भन्छौँ । हाम्रो सुरुवातबाट नै अलि फरक खालको बैङ्क हो । यहाँ कुनै ठूला प्रमोटर सेयर होल्डर छैनन् सबै मध्यम वर्गीय छन् । करिब तीन हजार प्रमोटर इन्भेस्टर हुनुहुन्छ भने दुई लाख साधारण सेयरधनी हुुनुहुन्छ ।

हामीले पहिले जुन पञ्चवर्षीय योजना बनाएका थियौँ । गण्डकीको एक्विजिसनपछि त तेस्रो वर्षमै हामीले त्यसलाई हासिल गर्छौं । अब नयाँ रणनीतिका साथ योजना बनाएर अगाडि बढ्ने नै छौँ ।

बैङ्कलाई अगाडि लैजान हाम्रो बोर्डको नीति निर्देशन, थट प्रोसेस नै बैङ्किङ साक्षरता देशव्यापी फैलाउने भन्ने थियो । गण्डकी बैङ्क सँगको एक्विजिसनपछि त हामी ६३ जिल्लामा फैलिइसकेका हुन्छौँ । अहिलेको हाम्रो भिजन पनि त्यही हो । अब हामीले एजुकेसन इज इनलाइटमेन्ट भनेर छोरीका लागि शिक्षा भन्ने कार्यक्रम पनि सुरु गरेका छौँ । हरेक ब्रान्चबाट एक छोरीलाई शिक्षा दिइरहेका छौँ । अब यसलाई दोब्बर बनाउने विचारले अगाडि बढेका छौँ । मुनाफा जुन समाजबाट कमाइरहेका छौँ त्यही समाजमा फिर्ता पनि गर्नुपर्छ भन्ने धारणामा हामी अगाडि बढिरहेका छौँ । हामीले पहिले जुन पञ्चवर्षीय योजना बनाएका थियौँ । गण्डकीको एक्विजिसनपछि त तेस्रो वर्षमै हामीले त्यसलाई हासिल गर्छौं । अब नयाँ रणनीतिका साथ योजना बनाएर अगाडि बढ्ने नै छौँ ।

सम्बन्धित सामाग्री

सम्पर्क

बागबजार,काठमाडौंफोन: ०१-५३४५३०४

ईमेल: [email protected]

विज्ञापनको लागि: ९८४९०६५१२६, ९८५११२८४७०

सूचना विभाग दर्ता नंं: १९९/७३-७४

प्रतिक्रिया